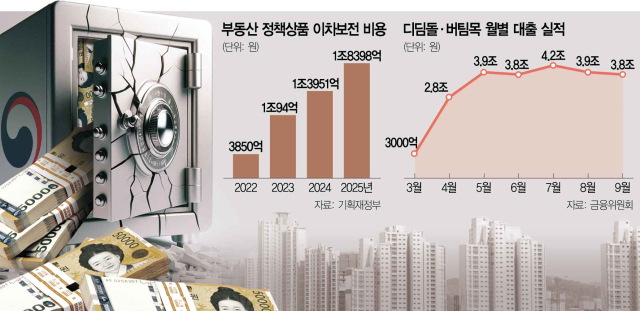

정부가 부동산 정책 상품 대출(디딤돌·버팀목 등)을 운영하는 데 쓰는 ‘이차(利差) 보전’ 비용이 내년 2조 원에 달할 것으로 추산됐다. 은행들이 대출 문턱을 높인 상황에서 일정 소득 요건만 맞추면 대출을 받을 수 있도록 설계된 정책 상품에 대한 수요는 급증하고 있기 때문이다. 이차보전 비용은 정부 예산에서 지급되는 만큼 가뜩이나 세수 부족으로 어려움을 겪고 있는 재정에 부담이 더 커질 것으로 전망된다.

14일 관계부처 등에 따르면 정부는 디딤돌·버팀목 대출 등 정책 상품 대출 관련 이차보전 비용 지원 명목으로 1조 8398억 원을 내년 예산안에 반영했다. 이는 올해(1조 3951억 원)보다 31.9%나 급증한 규모다. 이차보전 비용은 지난해 처음으로 1조 원을 넘겼는데 불과 2년 만에 2조 원에 육박할 정도로 가파르게 늘고 있는 추세다.

이차보전 비용이 불어난 이유는 정책 상품을 찾는 소비자가 점점 늘고 있기 때문이다. 정책 상품은 은행이 먼저 저금리로 대출을 내주면 정부가 이후 정책 상품 금리와 시중금리 차이를 감안해 차액을 보전하는 형태로 설계돼 있다. 이차보전은 이 금리 차이를 보전해주는 것을 말한다. 시중금리가 급등하는 예외적인 경우를 제외하면 통상 대출 수요에 비례해 보전 비용이 늘어난다. 올 들어 디딤돌 버팀목 대출 증가액이 월평균 3조 3000억 원으로 지난해보다 1조 1000억 원이나 더 늘다 보니 정부의 보전 부담이 커지고 있는 것이다.

정책 상품의 대출 심사 문턱이 낮아 수요가 쏠린 점도 재정 부담을 키우고 있다. 정책 상품은 민간 대출 상품과 달리 차주가 일정 소득 기준(디딤돌 대출 기준 연소득 8500만 원 이하)만 맞추면 자금을 내주도록 돼 있다 보니 대출 수요가 끊이지 않는 것이다. 이를 관리하려면 심사 기준을 손봐야 하지만 정책 상품 주관 부처인 국토교통부는 서민 주거 부담을 가중할 수 있다는 이유로 기준을 높이는 데 신중한 입장이다.

우려스러운 대목은 이차보전 명목으로 투입하는 재원은 회수가 불가능해 기금 누수가 커질 수밖에 없다는 점이다. 정부가 기금을 통해 직접 대출을 하면 융자 원금에 이자까지 돌려받아 기금 부담을 최소화할 수 있다. 하지만 이차보전으로 은행에 지급한 돈은 일회성으로 사라져 비용을 충당할 방도가 없다. 정부 관계자는 “기금의 건전성 측면에서 보면 이차보전 사업이 직접 대출 사업보다 더 치명적”이라면서 “회수 불가능한 자금이 빠르게 늘고 있는 만큼 중장기적으로 대출 수요를 어느 정도 선에서 관리할지 논의가 필요하다”고 강조했다.

금융권에서는 금리 인하기에 가계대출이 다시 급증할 수 있는 만큼 정책자금 관리를 강화해야 한다는 지적도 계속해서 나온다. 고삐 풀린 정책대출 자금이 시장에 지속해서 유입되면 ‘연쇄 매매’를 부추겨 전체 대출 수요를 다시 자극할 수 있는 만큼 심사 문턱을 높여야 한다는 것이다. 지금은 금융 당국이 나서 은행권의 자체 대출 취급을 극도로 제한하며 파급효과를 억누르고 있지만 이 같은 ‘비상조치’를 지속해 이어가기는 쉽지 않다는 게 금융권의 대체적인 시각이다. 금융권 관계자는 “정책 상품이 본연의 역할을 하면서도 재정이나 경제 활력에 부담을 주지 않는 방안을 찾아야 한다”며 “소득 요건 외에도 다른 제한 조건을 추가하는 방안도 검토해야 할 때가 됐다”고 말했다.

![치솟는 집값, 꿈틀대는 가계 빚…곳곳에 '걸림돌' [긴축 시대 마침표③]](https://cdnimage.dailian.co.kr/news/202410/news_1728617376_1415790_m_1.jpeg)