CATL, 초대형 리튬광산 채굴 최장 3개월 중단

이전과 다른 '공급망 재편 & 가격 반등' 기대감

기관이 진단한 '기대 효과 & 수급 개선 가능성'

이 기사는 8월 12일 오후 4시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 =

◆ 반내권 정책 일환, 리튬 생산중단 확산 기류

CATL의 이번 리튬 광물 채광 일시중단 행보는 최근 중국 당국이 가열차게 추진 중인 '반(反)내권(內卷)' 정책의 일환으로 풀이된다.

'내권'은 소모적인 과다경쟁을 의미한다. 같은 업계 내에서 한정된 자원을 확보하기 위해 치열하게 경쟁한 결과 구성원의 수익이 모두 하락하는 '제 살 깎아먹기' 식의 경쟁을 뜻한다.

반내권 정책을 통해 일부 산업의 무질서한 내전식 경쟁을 규제하고, 과잉 생산능력을 완화할 경우 수급 균형, 제품 품질 제고, 가격의 상승 등을 촉진해 산업 전반의 발전을 이끌 수 있다는 시나리오다.

리튬 산업은 대표적인 반내권 정책의 타겟 영역이자, 반내권 정책 효과에 따른 대표적 수혜 영역으로 거론돼 왔다. 이에 이번 CATL의 채광 허가권 기간 만료에 따른 생산중단이 중국 당국의 반내권 정책과 무관하지 않다는 설명이다.

중신증권(中信證券)이 7월 발표한 '금속 산업 채굴권 시리즈 평론 : 리튬염호 및 리튬운모 채굴권 현황'에 따르면, CATL의 젠샤워(梘下窩) 리튬광산을 비롯해 이춘(宜春)시 소재 8개 리튬운모 광산의 채굴 허가증 상에 기재된 광물의 종류는 '세라믹 점토'이나, 실제 생산품은 '탄산리튬'이다.

이처럼 채굴 광물의 종류가 불일치하는 이유는 채굴 광물 종류를 탄산리튬으로 변경할 경우 세율이 더욱 높아져 비용부담이 커질 수 있다는 점과 무관하지 않다.

중신증권은 젠샤워 광산이 제때 채굴권을 갱신하지 못한 원인을 '채굴 허가증서 상에 기재된 광물 종류와 실제 채굴 광물의 불일치'라고 판단하면서, 이는 중국 당국이 리튬광산 채굴권의 합법성 검증을 강화하고 있음을 보여주는 사례라고 평했다.

향후 이춘 지역의 다른 광산들 역시 엄격한 심사를 받아 채굴권 갱신이 거부될 경우, 국내 리튬 자원 공급이 크게 위축될 수 있다고 진단했다.

◆ 진정한 전환점 도래? 리튬 '수요추이' 주목

리튬 가격의 반등을 이끌어내기 위해 공급 측면만큼 중요한 것이 수요 측면의 요인이다.

리튬 수요의 안정적 증가를 견인할 핵심 영역으로는 신에너지차(NEV) 산업이 꼽힌다. 신에너지차 판매의 지속적 고성장세는 리튬 수요를 강력하게 견인하는 원동력이 될 전망이다.

전국승용차시장정보연석회(乘联会) 최신 자료에 따르면, 7월 신에너지 승용차 소매 판매량은 98만7000 대로 전년 동기 대비 12% 증가했다. 1~7월 누적 판매량은 645만5000 대로 29.5% 늘었다. 7월 신에너지차의 국내 승용차 시장 소매판매 침투율은 54%로, 전년 동기 대비 2.7%포인트 상승했다.

중국 전기차 및 스마트 커넥티드카 산업의 발전을 위해 조직된 기관인 전기차백인회(中國電動汽車百人會∙CHINA EV100)는 2025년 국내 신에너지차 판매량(수출 포함)이 전년 대비 30% 늘어난 1650만 대에 이를 것으로 전망했다. 그 중 내수만 1500만 대에 이를 것으로 예상되며, 침투율은 55%를 넘어설 전망이다.

빠르게 성장하는 에너지저장(ESS) 시장 또한 향후 리튬 수요의 폭발적 증가세를 견인할 핵심 영역 중 하나로 꼽힌다.

중국 신흥산업 전문 연구기관인 가오궁산업연구원(GGII)에 따르면, 2025년 상반기 중국 리튬배터리 출하량은 776GWh로 전년 동기 대비 68% 급증했다. 그 중 ESS 배터리 출하량은 265GWh로, 전년 동기 대비 128% 증가해, 같은 기간 동력배터리(49% 증가)의 성장률을 훨씬 웃돌았다.

수출도 강력한 성장세를 보이고 있다. GGII는 2025년 중국 ESS 배터리 수출 규모가 300GWh를 넘고, 2030년에는 560GWh에 이를 것으로 전망했다. 해외 시장의 중국 ESS 제품 수요는 지속적으로 강세를 보일 것으로 예상되며, 이는 ESS 분야에서의 리튬 수요 확대를 의미한다는 점에서 주목된다.

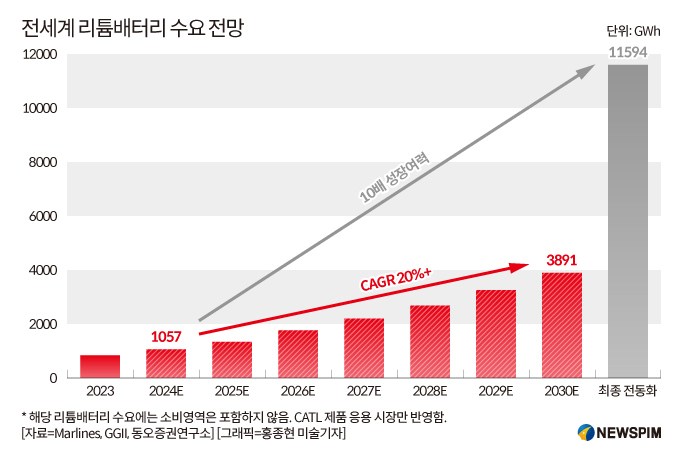

동오증권(東吳證券)이 공개한 데이터에 따르면, 전세계 리튬 배터리 수요는 2024년 약 1057 GWh에서 2030년 3891GWh로 20%의 성장률을 기록할 것으로 예상된다. 최근 몇 년간 글로벌 리튬 배터리 시장은 20~25%의 성장률을 유지하고 있는데, 신흥산업 응용분야의 침투율이 여전히 낮아 장기적으로 자동차 업계의 최종 전동화가 실현되기까지 10배의 성장 공간이 있다고 판단된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

![[GAM]CATL이 누른 생산중단 버튼③ 리튬업계 탈출구 열릴까](https://img.newspim.com/news/2025/08/12/2508120504459132.jpg)

![中 OLED 미국서 15년간 퇴출…LG디플 ‘반사이익’ 기대에 상승 [줍줍리포트]](https://newsimg.sedaily.com/2025/08/13/2GWLYZX72Y_3.jpg)

![[기자의 눈] 외국산 놀이터 된 韓 철강 생태계](https://newsimg.sedaily.com/2025/08/12/2GWLJCB3BM_1.jpg)

![[NIE] 관세가 미치는 영향](https://cdn.jjan.kr/data2/content/image/2025/08/12/.cache/512/20250812580178.jpg)