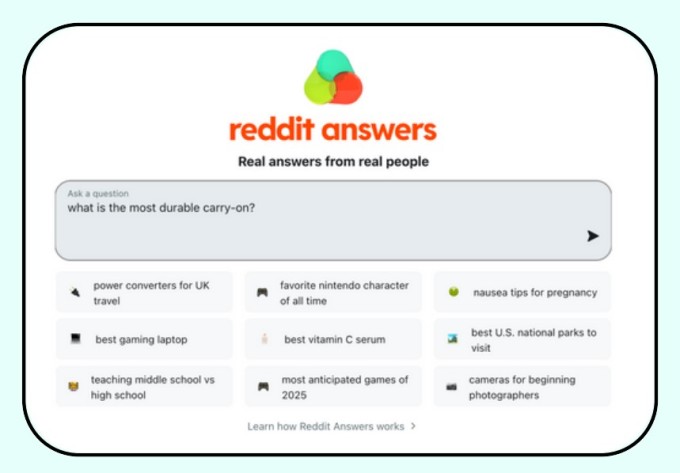

AI 기반 '레딧 앤서', 사용자 경험 혁신의 중심

직접구매광고(DPA) 도입으로 수익 다각화

성장세 가속화 신호에 IB들 목표주가 상향

이 기사는 5월 7일 오후 4시46분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<① 커뮤니티 파워 입증한 레딧, 구글 검색 우려에도 월가 러브콜 쇄도>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ AI 기반 '레딧 앤서'와 직접 구매 광고(DPA) 도입

레딧(종목코드: RDDT)은 구글 검색 알고리즘 변경으로 4월 미국 내 일일 활성 고유 사용자(DAUq) 증가율이 10% 후반대로 둔화됐지만, '레딧 앤서'의 광범위한 출시와 다이내믹 프로덕트 애드(DPA, 직접 구매 광고) 도입이 사용자 기반과 수익 모두에서 지속적인 성장을 위한 잠재적 촉매제가 될 것으로 기대된다.

레딧 앤서를 통해 사용자는 AI 기반의 대화형 인터페이스에 질문을 할 수 있다. 이 기능은 레딧의 기존 검색 아키텍처와 오픈AI, 구글 클라우드의 AI 모델을 기반으로 구축됐다. 레딧은 이 기능을 통해 사용자들의 구글 트래픽 의존도를 낮추고, 신규 사용자를 유치하고자 한다.

AI 파트너십, 데이터 라이선싱, 제품 혁신을 통한 광고 이외의 분야로의 다각화 전략은 치열한 소셜미디어 시장에서 레딧의 차별화 요소로 작용하고 있으며, 레딧은 커뮤니티 중심 생태계를 바탕으로 2025년에도 성장세를 이어갈 것으로 전망된다.

◆ 월가의 긍정적 전망과 목표주가 상향

구글 알고리즘 변경 영향 우려에도 불구하고 월가 애널리스트들은 실적 발표 후 낙관론으로 기울었다. 번스타인 애널리스트들은 레딧의 견고한 경영 성과와 변동성이 큰 시장 환경을 헤쳐나가는 능력을 높이 평가하며 투자의견을 '시장수익률 하회'에서 '시장수익률'로 상향 조정하고 목표주가를 110달러에서 130달러로 올렸다.

씨티즌스 JMP의 앤드류 분 애널리스트는 '시장수익률 상회' 투자의견을 다시 한 번 강조하고 목표주가를 155달러에서 180달러로 상향 조정하면서 "거시경제적 환경과 관계없이 레딧은 성장에 도움이 될 중요한 동력을 가지고 있다"고 진단했다. 분은 레딧의 광고 플랫폼 개선이 향상된 결과와 더 나은 수익 창출을 주도하는 핵심 요소라고 강조하며, 레딧 앤서 기능은 2026년에 더욱 중요한 수익 창출 기여자가 될 것으로 전망했다.

이외에도 실적 호조를 확인한 주요 투자은행(IB)들은 일제히 목표주가를 상향 조정했다. 현재 레딧에 대한 월가 애널리스트들의 투자의견을 종합하면 '매수' 의견이 우세하다. CNBC 집계에 따르면, 24개 IB 중 5곳이 '강력 매수', 12곳이 '매수', 6곳이 '보유' 의견을 제시했다. '시장수익률 하회' 의견도 1곳 있었다. 이들이 제시한 목표주가 평균은 163.01달러로, 현재 주가에서 48.2%의 추가 상승 여력을 나타낸다. 월가에서 제시한 최고 목표주가는 244달러, 최저 목표주가는 75달러이다.

◆ 주요 투자은행의 분석과 전망

JP모간은 '중립' 투자의견을 고수하면서도 목표주가를 110달러에서 145달러로 상향 조정했다. JP모간의 더그 애너무스 애널리스트는 레딧의 지속적인 실행력과 광고 시장 내 점유율 확대, 꾸준한 수익성 개선 능력 등을 긍정적으로 평가하며 앞으로 매출 성장이 이어질 것으로 전망했다. 다만 구글 검색 생태계 변경의 영향에 대한 가시성 부족과 관련된 장기적인 위험도 지적했다.

골드만삭스의 에릭 셰리던 애널리스트는 레딧 목표주가를 이전 124달러에서 140달러로 상향 조정하고 '중립' 투자의견을 유지했다. 셰리던은 AI, 하위 퍼널 광고의 개선된 성능, 수익 성장 원천의 다각화와 같은 전략적 영역에서 레딧의 지속적이고 긍정적인 발전을 강조했다. 강력한 운영 레버리지에 기여한 레딧의 비용 규율과 투자 수익도 높이 평가했다.

씨티 애널리스트들은 "AI 기반 레딧 앤서를 비롯해 다양한 신기능의 확장과 사용자 증가가 장기적으로 레딧의 매출과 사용성을 동시에 높일 것으로 기대한다"면서 목표주가를 150달러에서 158달러로 높여 잡았다. 씨티는 구글 알고리즘 변경으로 인한 잠재적 영향에 대한 우려에도 불구하고 레딧의 수익 성장이 부정적인 영향을 받지 않고 참여 수준이 계속 증가할 것이란 의견이다.

씨포트 리서치는 견조한 1분기 매출 성장과 강력한 EBITDA 실적에 주목하며 레딧 투자의견을 '중립'에서 '매수'로 상향 조정하고 목표주가를 165달러로 제시했다. 씨포트 리서치의 아론 케슬러 애널리스트는 단기적인 어려움에도 불구하고 "우리는 계속해서 견고한 장기 사용자 성장과 의미 있는 매출 및 수익화 성장을 기대하고 있다"면서 장기적인 성장 잠재력에 대한 긍정적인 전망을 유지했다.

케슬러는 레딧 플랫폼이 인터넷에서 가장 큰 사용자 목적지 중 하나라고 강조하며, 특히 해외 시장에서의 사용자 증가세가 지속될 것으로 예상했다. 그는 레딧의 장기적 매출 성장률이 20%를 초과하고 EBITDA 마진이 50%를 넘어설 것으로 전망했으며, 현재의 밸류에이션(2026년 예상 기업 가치 대비 매출의 약 10배)이 매력적이라고 평가했다.

◆ 사용자 트래픽 관련 리스크와 향후 전망

레딧 성장에 대한 리스크 요인도 존재한다. 오펜하이머의 애널리스트들은 "'레딧'이라는 단어는 구글에서 여섯 번째로 많이 검색되는 검색어인 만큼 레딧은 구글과 공생 관계를 맺고 있다"고 지적했다. 이는 구글의 검색 알고리즘 변경이 레딧의 사용자 트래픽에 중대한 영향을 미칠 수 있음을 시사한다.

번스타인 애널리스트들은 "구글 다이렉트 트래픽에 대한 노출과 직접 사용자의 고르지 못한 온보딩을 고려할 때 사용자 성장은 앞으로도 고르지 않을 것"이라며 구글에 대한 의존성과 중소기업 소셜미디어 수익 창출의 한계에 대한 의문을 제기했다.

트루이스트 증권의 유세프 스콸리 애널리스트는 "외부적인 검색의 변화가 일일 활성 사용자 증가에 단기적인 역풍을 일으키고 있지만, 레딧은 '서치 앤드 앤서(검색 및 답변)'을 비롯한 몇 가지 주요 이니셔티브를 보유하고 있어 시간이 지나면서 이들이 사용자 성장과 참여를 촉진할 것"으로 전망했다.

6일 종가인 109.99달러를 기준으로 레딧의 주가는 올해 들어 32.70% 하락했지만 1년 전과 비교하면 122.65% 상승한 상태다. 지난해 5월 7일 47.40달러로 기록한 52주 최저가에서는 132.05% 올랐지만, 올해 2월 10일 230.41달러로 기록한 사상 최고가에서는 52.26% 후퇴했다.

레딧은 단기적인 구글 검색 알고리즘 변경에 따른 사용자 트래픽 감소 우려에도 불구하고 강력한 커뮤니티 기반과 AI 기술 도입을 통한 혁신, 다각화된 수익 창출 전략을 통해 지속 가능한 성장 모멘텀을 유지할 것으로 전망된다. 월가 애널리스트들의 낙관적인 전망과 목표주가 상향 조정은 이러한 레딧의 장기적 성장 잠재력에 대한 높은 신뢰를 반영하고 있다.

![[GAM] '관세 없는 가상세계' 로블록스 ② 구글과 광고 파트너십](https://img.newspim.com/news/2025/05/07/2505071036401860.jpg)

![[컨콜] 정신아 카카오 대표 "하반기 PV형·영상 광고 확대…톡 기반 커머스 진화"](https://img.newspim.com/news/2025/02/04/250204120209389_w.jpg)

![삼성, 8년 만에 M&A 재시동 '전장·의료기기 정조준'…"소상공인 보증액 70%, 고신용자가 받아갔다" [AI 프리즘*글로벌 투자자 뉴스]](https://newsimg.sedaily.com/2025/05/08/2GSPVCF0MN_1.jpg)