늦어도 1년여 뒤부터 예금자 보호 한도가 현행 5000만원에서 1억원으로 상향된다. 여야 합의로 법안은 국회를 통과할 예정이지만 당장 보호 한도를 상향할 경우 일부 저축은행에 자금 쏠림이 나타날 수 있다는 우려를 반영했다.

건전성 우려에 1년까지 시간 두기로

28일 이 같은 내용의 예금자보호법 개정안이 국회 정무위원회 법안심사소위를 통과했다. 적용 시점은 개정안 공포 이후 1년 이내에서 대통령령으로 정하도록 했다. 내년 하반기 시행이 유력하다.

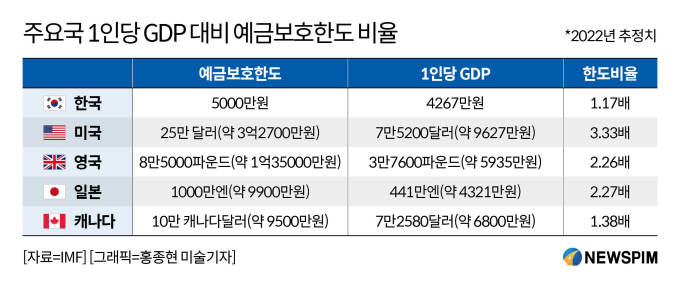

예금자보호법에 따라 예금보험공사는 금융사로부터 예금보험료를 받아 기금을 쌓아두고, 금융사가 예금을 돌려주지 못하는 상태가 되면 기금을 통해 예금을 대신 지급한다. 2001년 5000만원 한도로 지정된 이후 보호 한도가 바뀌지 않으면서 경제 성장과 물가 상승을 반영하지 못한다는 지적이 꾸준히 나왔다. 미국은 25만 달러(3억5000만원), 일본 1000만엔(9000만원) 등 한국은 해외 주요국보다 예금 보호 한도가 적었지만, 이번 법 개정으로 일본을 넘어서게 됐다.

예금 보호 한도 상향을 1년까지 유예하기로 한 건 2금융권 저축은행으로의 자금 쏠림 우려 때문이다. 특히 2금융권 내에서도 상대적으로 높은 금리를 적용하는 곳으로 자금이 몰리면서 중소형 금융사의 어려움이 커진다. 통상 예금 보호 한도인 5000만원씩 쪼개기 예금이 이뤄지고 있던 만큼 일부 은행에선 아예 돈을 뺄 수 있기 때문이다.

또 금융당국은 2금융권의 부동산 프로젝트파이낸싱(PF) 건전성 문제를 해소하기까지 시간이 필요하다고 봤다. 금융당국 관계자는 “시장 상황을 고려해 시행 시기를 결정할 예정”이라며 “당장 시행할 경우 금융시장 혼란이 발생할 수 있다는 데 국회와 공감대가 있었다”고 설명했다.

예금 보호 한도 상향으로 인한 예금보험료율 인상은 불가피하다. 보호할 돈이 많아지는 만큼 업권별로 보험료율도 오를 예정이다. 금융권에선 일정 수준 예금 금리가 낮아질 수 있다고 본다. 예금금리와 보험료 모두 은행 입장에선 조달 비용을 높이는 요인이기 때문이다.

한편 국회 정무위는 금융안정계정 도입도 논의할 예정이다. 금안계정 도입 시 예금보험공사 내 기금을 활용해 일시적 유동성 위기를 겪거나 자본 확충이 필요한 금융사에 선제적인 자금 지원이 가능하다. 앞서 유재훈 예보 사장은 “예금자 보호 한도 상향이 결정된 만큼 금안계정 도입이 더욱 필요하다”고 말했다.

![[단독]자산 3억미만 업체 난립...대부업체 규제강화 추진](https://wimg.mk.co.kr/news/cms/202411/24/news-p.v1.20241124.160bdb1fba18451c821d0dc13f4e5462_P1.jpg)