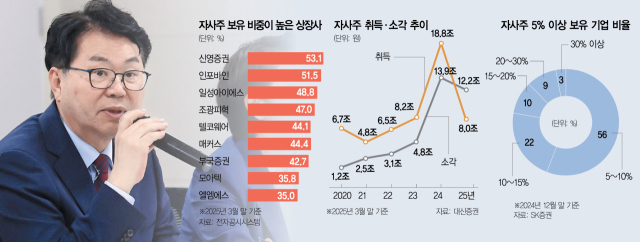

새정부가 자본시장 활성화를 위해 팔을 걷어부친 가운데 일부 국내 상장사들이 지배력 유지를 위한 '꼼수'를 부리고 있다.

소액주주들이 존재하지만 지배세력에겐 중요하지 않은 모양이다. 소액주주들이 소유한 주식의 가치에도 관심이 없다. 정부가 나서 고질적인 한국 주식 저평가 문제 해결에 나서지만 최대주주라는 이유로 상장사를 본인의 점유물로 생각하는 구시대적인 발상에서 벗어나지 못한 모습이다.

최대주주들이 '꼼수'를 부리는 방법은 다양하다. 가장 대표적인 방식은 자사주를 활용해 교환사채(EB)를 발행하는 것이다. 자사주가 '마법'을 부릴 수 없게 되자 자금 확보에 활용하고 있다. 자사주를 소각하지 않고 교환사채를 발행하면 기존 지분 매각 없이도 자금을 조달할 수 있다. 지분 희석 우려를 줄이는 것은 물론 사전 공시 대상에서도 제외된다.

또 다른 방법은 상장사가 보유하고 있는 자사주를 직원이나 회사에서 운영하는 재단에 출연하는 것이다. 한진칼은 자사주 663억원어치(지분율0.66%)를 오는 8월까지 사내근로복지기금에 출연하기로 했다. 자사주의 경우 의결권이 없지만 제3자에게 출연할 경우 의결권이 생긴다.

포괄적 주식교환도 자사주 소각 부담을 줄이는 수단으로 활용되고 있다. 자사주뿐만이 아니다. 한솔PNS와 텔코웨어, 신성통상 등은 자진 상장폐지를 위해 공개매수에 돌입했다. 파마리서치는 상법 개정 전 인적분할을 단행해 논란이 되고 있다.

이같은 결정을 내린 상장사들에게 '소액주주'는 저울에 존재하지 않는다. 소액주주를 진정한 투자자로 보지 않기에 소통하지 않고 회사의 결정을 일방적으로 통보하는 식이다. 이뿐만이 아니다. 공개매수를 단행하는 상장사들의 경우 소액주주들이 소유하고 있는 주식을 턱없이 낮은 가격에 매수하려 들거나 헐값으로 만들고 있다.

이에 소액주주들은 적극적으로 목소리를 내고 있다. 소액주주들은 바보가 아니기 때문이다. 2020년 동학개미운동 이후 소액주주들은 자신들의 권리를 행사하기 위해 노력하고 있다. 하지만 일부 상장사들은 이를 인정하지 않고 여전히 과거에 머무르고 있다.

국내 자본시장이 활성화되기 위해선 소액주주들의 권리를 보장해야 한다. 그래야 상장사의 책임경영이 유도되고 이사진들의 부당한 의사결정을 견제할 수 있기 때문이다. 주주 중심 문화가 정착돼야 고질적인 한국 증시 저평가 문제도 해결될 수 있다. 더이상 '회장님'만을 위한 상장사가 존재해서는 안 될 것이다.

![사모펀드 20년 이대로 저무나…상장 후 이중고 빠진 PEF [시그널INSIDE]](https://newsimg.sedaily.com/2025/06/16/2GU3HLT16D_1.jpg)

![[심재석의 입장] 하정우 AI 수석 임명, 기대와 우려 사이](https://byline.network/wp-content/uploads/2023/02/%EC%82%AC%EC%A7%84-%EB%84%A4%EC%9D%B4%EB%B2%84%ED%81%B4%EB%9D%BC%EC%9A%B0%EB%93%9C-AI-Lab-%ED%95%98%EC%A0%95%EC%9A%B0-%EC%86%8C%EC%9E%A5.jpg)

![쓸 일이 없는 돈?… 10원짜리 동전에 무슨 일이 생겼나 [수민이가 궁금해요]](https://img.segye.com/content/image/2025/06/17/20250617502614.jpg)

![[NIE] 우리 사회는 현금 없는 사회로 전환해야 할까?](https://cdn.jjan.kr/data2/content/image/2025/06/17/.cache/512/20250617580119.png)