[FETV=권지현 기자] 은행권 퇴직연금 사전지정운용제도(디폴트옵션)가 시행 1년을 맞았다. 은행들은 시범운영을 거쳐 작년 7월 12일 디폴트옵션을 본격 도입, 올해 1분기 말 기준 11개 은행이 84개 디폴트옵션 상품을 운용하고 있다. 은행권 운용 자금만해도 약 350조원인 퇴직연금 전체 적립금의 절반에 달한다.

디폴트옵션은 근로자가 본인의 확정기여(DC)형 혹은 개인형(IRP) 퇴직연금 적립금을 운용할 금융상품을 결정하지 않을 경우, 사전에 연금사업자(금융사)가 제시하고 근로자가 정한 방법으로 적립금이 자동 운용되도록 하는 제도다. 정부가 기준금리는커녕 물가상승률을 넘어서는 것조차 버거워할 정도로 턱없이 낮은 퇴직연금 수익률 문제를 해결하고자 도입했다. 대형은행들이 지난 1년간 굴린 상품 수익률은 '정부 기대'를 충족했을까.

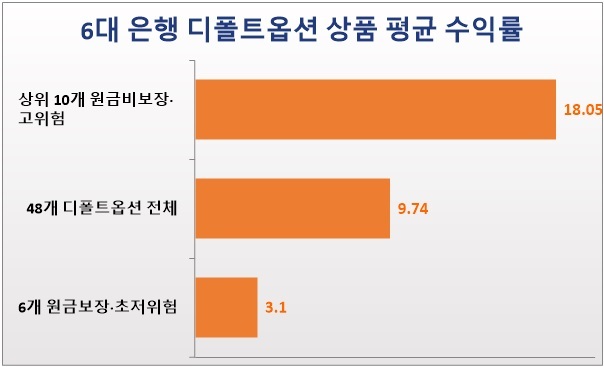

8일 FETV가 금융감독원 통합연금포털에 공시된 6대 은행(KB국민·신한·하나·우리·NH농협·IBK기업)의 48개 디폴트옵션 상품 수익률을 분석한 결과, 최근 1년 평균 수익률은 9.74%로 집계됐다. 6개월 평균 수익률은 8.31%로, 1년 수익률과 1.43%포인트(%) 차이가 났다.

디폴트옵션 운용 수익률은 원금 보장·비보장, 고·중·저·초저위험 등에 따라 크게 갈렸다. 48개 상품 가운데 1년 수익률 상위 10개 상품이 모두 비보장·고위험 상품이었다. 상위 20위까지는 비보장·중위험 상품이 주를 이뤘으며, 이후 비보장·저위험, 보장·초저위험 순이었다. 또 원금 보장 여부와 위험도가 같은 조건이라 해도 은행 및 상품 포트폴리오에 따라 수익률이 달라졌다.

은행별로 살펴보면, 국민은행의 비보장·고위험 상품 포트폴리오 2개가 지난 1년간 운용 수익률 각각 22.85%, 21.43%로 국내 은행 1등을 차지했다. 48개 디폴트옵션 상품 중 1년 수익률 20%가 넘는 2개 포트폴리오 모두 국민은행 상품이었다. 이후 신한은행(18.69%), 하나은행(18.50%), 우리은행(17.93%) 순이었다. '톱10'의 평균 수익률은 18.05%였으며, 톱10 상품 보유 은행은 국민·신한·우리·농협은행이 각 2개, 하나·기업은행이 1개씩이었다.

비보장·중위험 상품이 대다수인 11-20위 상품 중에서도 국민은행이 1위, 신한은행이 2위였다. 각각 지난 1년간 운용 수익률 14.26%, 13.84%를 기록했다. 기업은행이 13.62%로 바싹 뒤쫓았으며, 하나은행(12.52%), 농협은행(12.42%), 우리은행(12.40%)이 뒤를 이었다. 11-20위 상품 10개의 평균 수익률은 12.47%였다. 비보장·저위험 상품이 주를 이루는 30위권대 상품 중에선 농협은행(10.02%)만 제외하고 모두 1년 수익률 10%를 밑돌았다. 농협은행 뒤를 이어 국민은행(9.78%), 기업은행(9.73%), 신한은행(8.93%) 순이었다.

6대 은행이 굴리는 48개 디폴트옵션 상품 중 원금보장(초저위험) 상품은 모두 6개로, 각 은행이 1개씩 두고 있다. 지난 1년간 평균 수익률은 3.1%다. 6개월을 기준으로 하면 1.73%로, 수익률이 1%대로 크게 낮아진다. 1년 수익률의 경우 우리은행이 3.13%로 가장 높았고 국민·신한은행이 3.08%로 가장 낮았지만, 모두 기준금리(3.50%)를 밑돈다는 점에선 동일했다. 초저위험 포트폴리오는 퇴직연금 적립액 100%를 정기예금으로 운용하는 상품이다.

원금을 보장하지 않고 위험도가 커질수록 수익률이 높아진다는 점이 이번 수치로 확인됐지만, 디폴트옵션 상품 적립금은 원리금보장·초저위험 상품에 가장 많이 쏠려있다. 3월 말 기준 6대 은행의 원금보장·초저위험 상품 적립금은 18조3937억원으로, 수익률 상위 10개 상품인 비보장·고위험 상품 적립액(2311억원)의 80배에 달했다.

전문가들은 디폴트옵션 수익률을 끌어올리기 위해 원리금보장 상품에 예치하기보다 주식·채권형 펀드 등 실적 배당형 상품에 투자해야 한다고 조언한다.

남재우 자본시장연구원 연구위원은 "사전지정운용에서도 원리금보장상품 비중이 여전히 높은 이유는 역시 근로자의 무관심"이라며 "합리적인 투자 포트폴리오 확대를 목적으로 하는 사전지정운용제도에 원리금보장상품이 선택가능한 대안으로 포함된 것은 일종의 제도적 결함이며, 향후 제도 개편을 통해 원리금보장상품은 적격상품의 유형에서 제외되는 것이 바람직하다"고 밝혔다.

![[단독]연 4.87% vs 연 1.15%…중기부 산하 정책금융기관, 초저금리로 사내대출](https://wimg.mk.co.kr/news/cms/202410/06/news-p.v1.20231106.8f4c36aa7b95408db5630ed517a13e1a_P1.jpg)

![[단독]“살 곳 없는데”…NXC 매각대금 3.3조 내년 예산에 반영](https://newsimg.sedaily.com/2024/10/06/2DFGQRBXT0_1.jpg)