신에너지차 주축, 3Q 매출·판매량 신고가 랠리

지리그룹 산하 3대 전기차 브랜드, 모두 호실적

국내외 IB 목표가·실적 줄줄이 상향, 긍정 평가

이 기사는 11월 22일 오전 10시26분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <2대 이슈 속 재평가 '지리자동차'① 전기차 브랜드 지분 통합 조정>에서 이어짐.

◆ 3Q 실적 신기록 행진, 신에너지차 폭발 성장

최근 지리자동차(吉利汽車∙GEELY, 0175.HK)를 둘러싼 또 하나의 호재성 이슈가 전해졌다. 올해 3분기 처음으로 단일 분기 매출 600억 위안을 돌파하며 역대 최고치를 기록한 것.

11월 14일 지리자동차가 발표한 실적에 따르면, 3분기 지리자동차의 영업수익(매출)은 604억 위안으로 전년 동기 대비 20.5% 늘었다. 이는 분기 매출로는 사상 최고치다. 3개 분기(1~9월) 매출은 1677억 위안으로 전년 동기 대비 36% 증가했다.

규모 및 제품 구조 최적화 효과에 힘입어 3분기 핵심 주주 귀속 순이익은 27억6000만 위안으로 116% 늘었다. 3개 분기 기준으로는 130억5000만 위안으로 358% 증가하며 수익성이 한층 강화된 것으로 나타났다.

3분기 지리자동차의 차량 판매량은 전년 동기 대비 18.7% 늘어난 53만4000 대로 이 또한 역대 최고치를 기록했다. 1~9월 누적 판매량은 148만9690 대로 32.1% 증가한 것으로 집계됐다. 이는 지리자동차가 내건 2024년 연간 판매량 목표치인 200만 대의 74.5%에 해당하는 수준이다.

주목할 점은 신에너지차 사업부문이 폭발적인 성장을 이뤘다는 것이다.

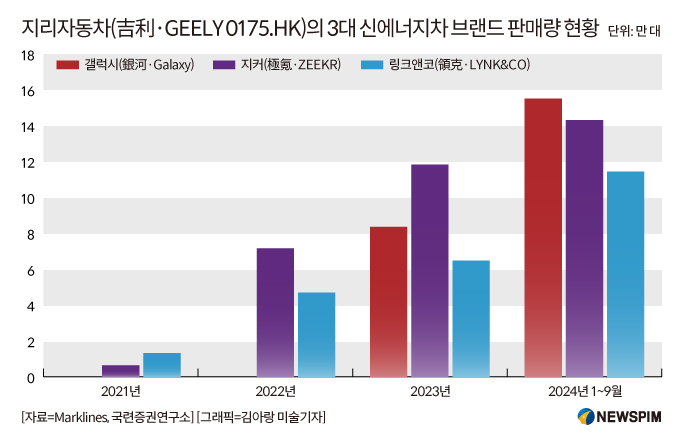

3분기 들어 지리홀딩스그룹은 △지리자동차 산하의 지리갤럭시(吉利銀河) △지커(極氪) △링크앤코(領克∙LYNK&CO) 등 3개 전기차 브랜드를 중심으로 신에너지차 사업 확장에 더욱 집중하고 있다.

구체적으로 지리갤럭시는 하반기 출시한 신에너지 모델 E5와 성원(星願)이 히트를 치면서, 1~9월 신에너지차 판매량은 전년 동기 대비 249.8% 늘어난 15만4000대를 기록했다.

링크앤코는 1~9월 총 판매량이 19만5603대에 달했는데, 그 중 9월 신에너지차 판매량은 전년 동기 대비 366.4% 늘어난 11만4000대를 기록했다. 이는 전체 자동차 판매량의 67%를 차지하는 것으로 역대 최고 수준이다.

지커의 경우 올해 1~9월 신에너지차 판매량은 전년 동기 대비 80.8% 늘어난 14만2873대를 기록했다.

10월에도 지리자동차의 신기록 랠리는 이어졌다.

지리갤럭시(銀河) 브랜드의 E5와 성원(星願) 모델, 지커(極氪) 7X, 링크앤코(領克∙LYNK&CO) Z10 등 신규 모델 판매량이 급증한 데 따른 영향으로 10월 지리홀딩스그룹 전체 신에너지차(지리∙지커∙링크앤코 3대 신에너지차 브랜드 판매량 포함) 생산량과 판매량 모두 역대 최고치를 기록했다.

10월 3대 신에너지차 브랜드 판매량은 총 10만8722대로 전년 동기 대비 83%, 전달 대비 19% 늘었다. 10월 월간 신에너지 차량 침투율(전체 자동차 중 신에너지차 비중)은 48%를 기록해 이 또한 역대 최고 수준을 달성했다.

앞서 1분기 재무제표 발표 당시 지리자동차는 연간 자동차 판매량 목표치를 190만 대에서 200만대로 상향 조정했다. 2025년 판매량 목표치는 365만 대로 그 중 전기차 비중을 30% 이상으로 늘리는 것을 목표로 설정했다. 이를 통해 중국 자동차 브랜드 1위 자리를 차지하겠다는 것이다.

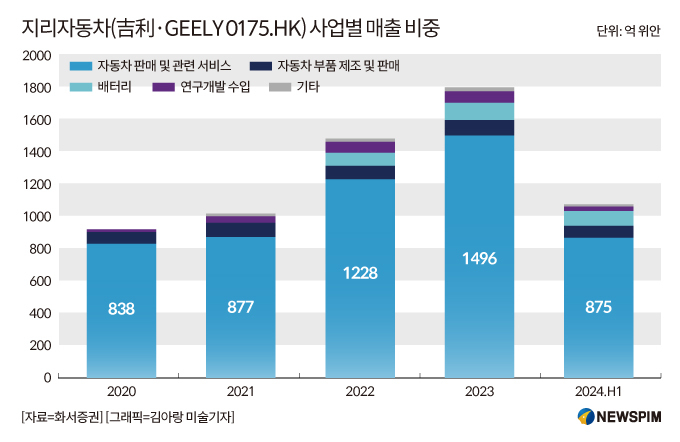

지리자동차의 사업별 매출 비중을 살펴보면 자동차 판매 및 관련 서비스, 배터리, 자동차 부품 제조 및 판매의 순이다. 이들 핵심 3대 사업의 올해 상반기 기준 매출은 875억 위안, 93억 위안, 69억 위안으로 각각 전년 동기 대비 45.1%, 55%, 68.3%의 성장률을 기록했다.

자동차 사업은 지리자동차의 성장에 있어 가장 핵심적인 수익원인 만큼, 이 같은 자동차 판매량의 지속적인 성장세는 지리자동차의 투자가치를 높이는 핵심 요인으로 평가된다.

◆ 국내외 IB 목표가 줄상향, 42% 상승여력

11월 20일 종가 기준으로 지리자동차(0175.HK)의 주가는 최근 한달 간 7.94%, 올해 들어 61.98% 올랐다. 연내 누적 상승폭은 홍콩증시 대표지수인 홍콩항셍지수가 같은 기간 기록한 15.35%를 크게 웃도는 수준이다.

밸류에이션(실적대비 주가수준) 저평가 매력 또한 매우 높아져 있는 상태다. 현재 12개월 선행 주가수익비율(PER)은 7.95배로 자동차 섹터 평균치(19.61배)를 훨씬 밑돈다.

지리자동차를 향한 호재성 소식이 이어지자 기관들은 앞다퉈 지리자동차의 목표가를 상향 조정하고 나섰다. 국내외 IB들은 최대 19 HKD 정도로 주가가 오를 것으로 예상하고 있다. 11월 21일 최신 종가 13.4 HKD 기준으로 42% 정도의 상승여력이 있는 셈이다.

대표적으로 중국 대형 투자은행(IB) 중금공사(CICC)는 지리자동차의 목표 주가를 18.6홍콩달러(HKD)로 37.4% 높였다. 글로벌 IB HSBC와 시티은행은 각각 목표가를 10.9 HKD에서 19.3 HKD로, 15.58 HKD에서 19.4 HKD로 상향했다. 초상국제(招銀國際)는 14 HKD에서 19 HKD로, 광대증권(光大證券)와 중은국제(中銀國際)는 18.08 HKD와 19 HKD로 일제히 상향 조정했다.

기관들은 지리자동차의 실적 전망치도 상향했다.

대표적으로 중금공사는 지리자동차에 대해 '섹터 상회' 투자등급을 유지하는 가운데, 2024년과 2025년 순이익 전망치를 각각 160억 위안과 110억 위안으로 3.3%와 15.4% 높였다.

중금공사는 지리자동차의 신에너지차 사업 성장세를 높게 평가했다. 최근 지리자동차가 발표한 '뇌신(雷神)' 하이브리드 기술 EM-i 버전은 100km당 연료 소비를 2.62리터로 낮추며 비야디(BYD)의 기술 수준에 근접한 것으로 평가 받고 있다. 11월 8일부터 예약 판매 중인 지리갤럭시(銀河) 브랜드가 출시한 '은하 스타쉽(銀河星艦) 7' 모델이 비야디 쑹(宋) PLUS 모델과 직접 경쟁할 것으로 예상된다.

이밖에 광대증권은 2024~2026년 주주귀속 순이익을 163억1000만 위안, 126억1000만 위안, 159억3000만 위안으로 상향 조정하고, 전년 동기 대비 3.8%, 23.7%, 26.2% 늘어날 것으로 예측했다.

pxx17@newspim.com

![[GAM]2대 이슈 속 재평가 '지리자동차'① 전기차 브랜드 지분 통합 조정](https://img.newspim.com/news/2024/12/13/2412130847079781.jpg)

![[특징주] 현대엘리베이터, 밸류업 계획 발표에 ‘52주 신고가’](https://cdnimage.dailian.co.kr/news/202412/news_1734051572_1440843_m_1.jpeg)

![[글로벌 핫스톡] 쯔진마이닝, 광산개발 주도…4년새 영업익 4배↑](https://newsimg.sedaily.com/2024/12/12/2DI3CSVNUX_1.jpg)

![[GAM] 2025 왜 중형주인가? 주목할 종목은②](https://img.newspim.com/news/2024/12/13/2412130241564810.jpg)

![[주식 초고수는 지금] "배틀그라운드 입지 굳건" 크래프톤 순매수 1위](https://newsimg.sedaily.com/2024/12/13/2DI3S7SVBH_1.png)