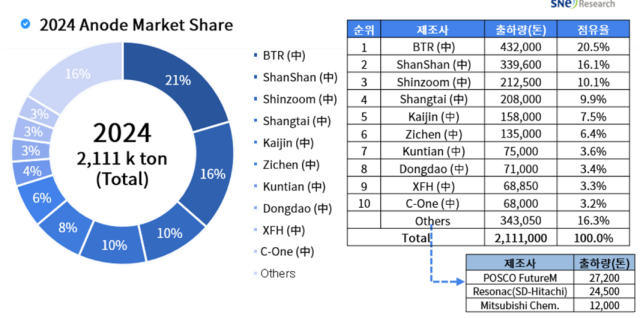

2차 전지의 핵심 소재인 음극재 시장을 중국 업체들이 장악하고 있다. 출하량 상위 10위 업체 모두 중국 업체이고 국내 기업인 포스코퓨처엠은 10위 밖으로 밀려났다.

21일 SNE리서치 ‘LIB 4대 소재 SCM분석 및 중장기 시장전망’ 리포트에 따르면 지난해 리튬이차전지 음극재 수요량(사용량)은 197만 톤, 음극재 출하량은 211만톤을 기록했다. 2023년에 비해 수요량은 26%, 출하량은 25% 상승했다.

2024년 전체 음극재 출하량 가운데 인조흑연 출하량은 176만톤으로 전체의 약 83%를 차지했다. 천연흑연은 29만톤으로 14%를 차지했고 실리콘음극재 시장은 4만 1000톤으로 1.9%였다.

출하량 상위 10개 기업 모두 중국 업체였다. 출하량 기준 1위는 BTR로, 총 43만 2000톤 이상을 출하했다. 이어 샨샨(34만톤), 신줌(21만 3000톤), 상타이(20만 8000톤), 카이진(15만 8000톤) 등의 순이었다.

한국과 일본의 음극재 업체들은 지난해 중국 업체들의 과잉 생산과 저가 수주 경쟁에 밀려 고전했다. 포스코퓨처엠의 경우 2020년 6위에서 2021년 8위, 2022년과 2023년 10위로 밀려난 뒤 지난해에는 11위(2만 7200톤)에 그쳤다. 2024년 전기차 캐즘으로 인한 수요 둔화 및 미국 정부의 중국산 흑연 음극재 공급 유예로 타격을 받았다. 또 중국산 흑연 제품과의 가격경쟁에도 밀리렸다.

일본 레조낙도 중국과 말레이시아에서 철강업체용 흑연 전극 생산을 중단하고 생산라인을 축소했다. 리튬이온배터리(LIB)용 음극재 흑연에서도 사업 확대에 소극적인 행보를 보이고 있다.

SNE리서치 관계자는 "올해도 중국 인조흑연의 강세 속에 BTR, 샨샨 등 중국 '톱6' 음극재 업체의 사용량 역시 지속적으로 유지 또는 강세를 이어갈 전망"이라며 "향후 신규 실리콘 음극 소재가 확대되고 나트륨이온 배터리용 하드카본 개발 역시 활발해질 것"이라고 말했다.

![[GAM] ③홍콩 상장 'CATL', 성장병목+경쟁압박 돌파구 될까](https://img.newspim.com/news/2025/05/20/2505200554579450.jpg)

![키움證 “넥센타이어, 단기 랠리 기대…목표가 23% 상향” [줍줍리포트]](https://newsimg.sedaily.com/2025/05/20/2GSVCR5S2K_1.jpg)