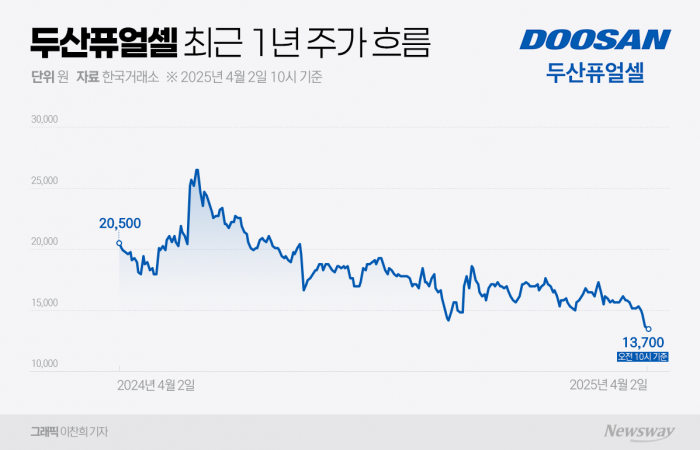

두산퓨얼셀이 4000억원 규모의 연료전지 공급 계약 해지를 공시한 이후 52주 신저가를 기록했다. 수주 전 전년도 매출을 넘어서는 대형 계약으로 매출에 대한 기대감으로 몰렸던 투자자들이 대거 이탈한 것으로 분석된다.

2일 한국거래소에 따르면 두산퓨얼셀의 주가는 전일 대비 2.33%(320원) 하락한 1만3430원에 거래를 마쳤다. 전날 장중에는 1만3070원을 기록하며 52주 최저가를 새로 썼다.

이번 주가 하락은 지난 달 31일 공시한 공급계약 해지의 여파로 풀이된다. 해당 계약은 2022년 12월 한국전력기술, 금호건설, LS일렉트릭과 체결한 연료전지 시스템 공급 건으로 총 3988억원 규모다. 공급 대상은 110메가와트(MW)급 왕신 연료전지 발전사업에 들어갈 주기기였다. 계약 체결 당시에는 경영상 비공개로 처리했으나 해지 이후 공시를 통해 구체적인 금액이 드러났다.

계약 이후 약 2년 5개월이 지나도록 발주처의 착수지시서가 발급되지 않았고 결국 계약은 해지 수순을 밟았다. 두산퓨얼셀은 지난해 5월과 9월에도 착수지연 관련 내용을 정정 공시한 바 있다.

두산퓨얼셀 관계자는 "발주처의 장기적인 착수지시서 미발급이 해지의 주된 사유"라며 "실질적인 계약 이행이 이뤄지지 않았기 때문에 매출이나 손익에 직접적인 영향은 없다"고 설명했다.

이어 "수소 연료전지 사업이 아직 태동기 단계이며 시장 안정성도 충분히 확보되지 않은 상황"이라며 "정부 정책 방향 역시 명확하지 않아 전반적인 불확실성이 발주처의 착수 보류 결정에 영향을 준 것으로 보인다"고 덧붙였다.

두산퓨얼셀의 공급 계약은 일반적으로 착수지시서 발급 후 일정 비율의 선급금을 수령하고 주기기 납품과 시운전 과정을 거쳐 중도금과 잔금을 수령하는 구조다. 아울러 공급이 완료된 장비를 기준으로 연간 유지보수 매출이 발생한다. 하지만 이번 계약은 실질적인 착수 이전 단계에서 종료됐기에 회계상 매출은 발생하지 않았다.

수주 해지 이슈에도 불구하고 전반적인 수주 현황은 안정적인 흐름을 보이고 있다. 지난해 기준 수주 잔고는 총 2조5306억원에 달했다. 같은 해 3132억원의 신규 수주와 4118억원의 매출이 계상됐다. 세부적으로는 연료전지 주기기 부문에서 6510억원, 장기유지보수서비스 부문에서 1조8796억원의 수주 잔액이 남아 있는 상태다.

다만 불확실성은 여전히 존재한다. 두산퓨얼셀이 지난 2023년 10월 태영건설과 체결한 700억원 규모의 연료전지 공급 계약 또한 아직 착수되지 않은 상태다. 이 프로젝트는 20MW급 연료전지 시스템을 공급하는 건으로, 현재까지 프로젝트 파이낸싱(PF) 금융약정이 체결되지 않아 사업 추진이 지연되고 있다. 이에 대해 회사 측은 "공시 당시와 마찬가지로 PF 약정이 아직 체결되지 않은 상태"라고 설명했다.

두산퓨얼셀 관계자는 "이번 계약 해지로 인한 직접적인 손실은 없으며, 향후 수주 안정화를 위해 최선의 노력을 다할 것"이라고 밝혔다.

!['A-' 하림지주 일부 미매각…비우량채 어렵다 [시그널]](https://newsimg.sedaily.com/2025/04/02/2GRD7P85XX_1.jpg)