세계 최대 선박 제조사 CSSC의 양대 자회사 합병

초대형 조선사 탄생 예고, 기대효과와 변화포인트

국유기업개혁 2.0, 중국 조선업 글로벌 경쟁력 확대

조선 업계 상승사이클 진입, 두 기업 고속성장 지속

이 기사는 5월 14일 오후 4시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <몸값 50조 '매머드급 조선사'로 재탄생① '중국선박공업'>에서 이어짐.

◆ 글로벌 점유율 20%, 합병 기대효과는?

합병 이후 예상할 수 있는 첫 번째 기대효과는 기업의 몸집이 그만큼 커진다는 것이다.

존속 기업의 총자산은 4000억 위안을 넘어설 것으로 추산된다. 2024년 기준 두 상장사의 통합 매출액은 1340억2000만 위안(중국선박공업 785억8000만+중국조선중공업 554억4000만 위안), 순이익은 49억2500만 위안(중국선박공업 36억1400만+중국조선중공업 13억1100만 위안)으로 글로벌 조선업계 1위 자리를 공고히 할 전망이다.

5월 12일 최신 종가 기준 중국선박공업과 중국조선중공업의 시가총액(시총)은 각각 1479억 위안과 1063억 위안으로 도합 2542억 위안(약 50조1000억원)에 달한다.

이번 합병이 완료되면 존속하는 상장사는 자산 규모, 영업수익 규모, 보유 선박 주문량 모두에서 세계 1위인 초대형 조선업 상장사가 될 것으로 기대된다.

커진 몸집만큼 전세계 조선 시장에서의 영향력 또한 한층 더 확대될 것으로 기대된다.

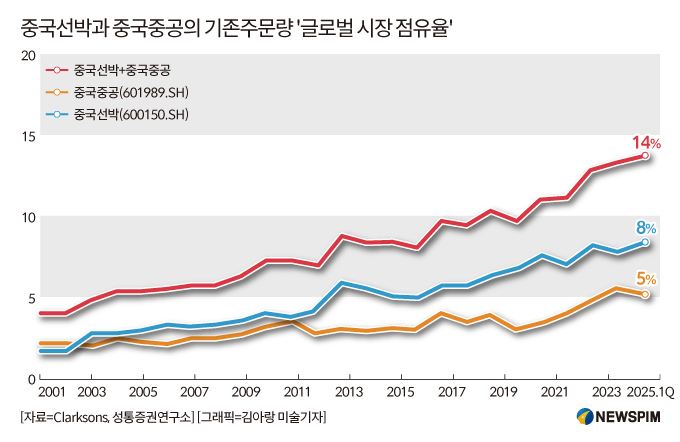

영국 조선·해운 분석업체 클락슨리서치에 따르면, 2025년 1분기 말 기준으로 중국선박공업의 수주 잔량은 1319만9000 CGT(표준선환산톤수), 중국조선중공업의 수주 잔량은 846만4300 CGT로 두 기업의 수주 잔량 총합은 2166만3200 CGT로, 연초(2144만4900 CGT)보다 1.02% 증가했다.

점유율을 따져보면 중국선박공업/중국조선중공업/중국선박공업+중국조선중공업의 전세계 시장 점유율은 각각 8.34%/5.35%/13.70%, 국내 시장 점유율은 14.15%/9.08%/23.23%다. 두 기업이 합병될 경우 전세계 시장에서의 점유율 또한 확대될 전망이다.

중국선박공업은 이번 흡수합병이 여러 방면에서 긍정적 영향을 미칠 것이라고 강조했다. 동종 업계 경쟁을 줄이고 주주 이익을 보호하는 동시에 업무 통합을 추진해 상호 보완적 이점을 실현할 수 있다는 것. 양측은 시너지 효과를 발휘하고 브랜드 가치를 높이는 기초 위에서 경영 효율을 더욱 향상시킬 수 있을 것으로 기대된다.

현지 전문기관들은 두 회사의 통합으로 장기적인 동종업계 내 경쟁 문제를 완전히 해결하는 동시에 선박 연구개발 설계, 핵심 부품, 전체 조립 및 건조를 포괄하는 완전한 산업 체인을 형성할 것으로 예상한다.

합병 후 새 회사의 글로벌 시장 점유율은 20%를 초과할 것으로 예상된다. 강력한 연구개발 혁신 능력, 선진적인 관리 수준, 정교한 제조 기술, 다양한 제품라인과 생산라인을 바탕으로 글로벌 산업 영향력을 높은 수준으로 끌어올릴 것이라는 관측이다. LNG선, 초대형 컨테이너선 등 고부가가치 선박 분야에서의 기술적 우위와 가격 결정권이 크게 강화될 것이며 결론적으로 모기업인 CSSC가 세계 일류의 조선 그룹으로 성장하고 글로벌 조선 산업의 리더가 되는 데 기반을 마련해줄 것이라는 관측이 나온다.

◆ '국유기업개혁 2.0' 新패러다임 본격화

이번 합병은 글로벌 산업 공급망 재편에 대응하는 필연적 선택이자, 내부 성장의 돌파구적 행보로 평가된다.

그 배후에는 초대형 조선사를 키워 전세계 조선업계에서 영향력을 확장하기 위한 중국 당국의 야심이 깔려 있다는 해석이 나온다. 하나의 모회사를 둔 계열사로서, 두 기업이 모두 주력 사업으로 관여하고 있는 선박 조립 영역에서 불필요한 경쟁을 하기보다 하나로 통합해 시너지 효과를 확대하려는 '국유기업개혁'의 일환이라는 것.

중국 조선업은 2024년 기준 글로벌 신규 발주의 57%를 차지했지만 한국의 기술력, 미국의 무역 법안인 '슈퍼 301조'에 기반한 대(對)중국 관세 심의 압박 등의 이중 도전 과제에 직면해 있다.

이에 내부적인 비효율성을 제거하고 자원을 집중함으로써 친환경 선박, 스마트 제조 등 새로운 영역에서 중국 조선업의 경쟁력을 확보하려는 전략적 접근으로 풀이할 수 있다.

한화로 50조원 규모에 달하는 이번 초대형 합병안은 중국 국유기업개혁이 '물리적 통합'에서 '화학적 반응'으로 진화하는 모습을 보여주는 동시에, 지난 2019년 현재의 모기업 CSSC를 있게 한 선박공업과 선박중공의 합병 이후 자산 구조조정의 이정표적 사례로 평가된다.

◆ 조선업 新상승주기, 1Q 순익 3자릿수 상승

현재 글로벌 조선 산업은 상승 주기에 진입해 있다.

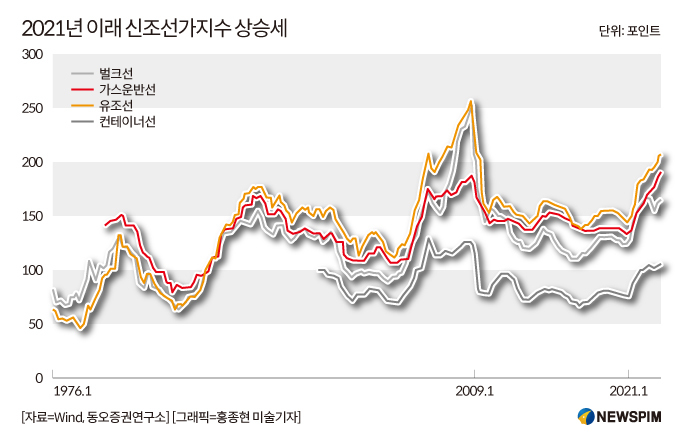

2021년부터 시작된 현재의 조선업 상승 사이클은 공급과 수요의 공동 진작 속에 호황기가 지금까지 이어지고 있다. 2021년부터 조선업의 경기가 회복되면서 신조선가지수가 지속적으로 개선됐고, 각종 선박 유형의 건조 가격이 상승했으며, 조선소의 수주 잔량 커버리지가 계속 향상됐다.

영국 조선·해운 분석업체 클락슨리서치에 따르면, 2025년 1분기 기준 신규 건조 선박 가격을 보여주는 신조선가지수는2020년 최저점 대비 약 50% 올랐다.

현재 조선 업계 경기는 여전히 높은 수준을 유지하면서, 신조선가지수는 역대 정점에 가까워지고 있고, 대형 조선소의 수주량은 2028년까지 확보된 상태다.

글로벌 조선 업계 호황이 지속되면서 이번 이번에 합병을 추진하는 두 기업의 실적 또한 높은 성장세를 기록 중이다.

중국선박공업의 2024년 순이익은 전년 대비 22.21% 증가한 36억1400만 위안, 중국조선중공업의 순이익은 266.6% 급증한 13억1100만 위안을 기록했다.

올해 1분기에도 조선업 호황에 힘입어 두 기업의 순이익 증가율은 각각 181%, 282%로 세 자릿수의 높은 성장률을 기록했다.

그 중 중국선박공업의 경우 현재 확보하고 있는 수주액은 2169억 위안에 달한다. 2025년 매출 목표액은 2024년(786억) 대비2.44% 상승한 805억 위안으로 책정됐다.

중국 당국의 '핵심 사업 강화' 개혁 요구와 '해양 강국 전략'이 맞물려, 합병 후 존속 회사의 연구개발 투자비는 100억 위안을 넘어설 것으로 추산된다. 스마트 선박, 심해 장비 등 첨단 분야 연구개발에 집중 투자해 글로벌 선박 제조업계의 선두입지를 공고히 하기 위한 행보를 이어갈 전망이다.

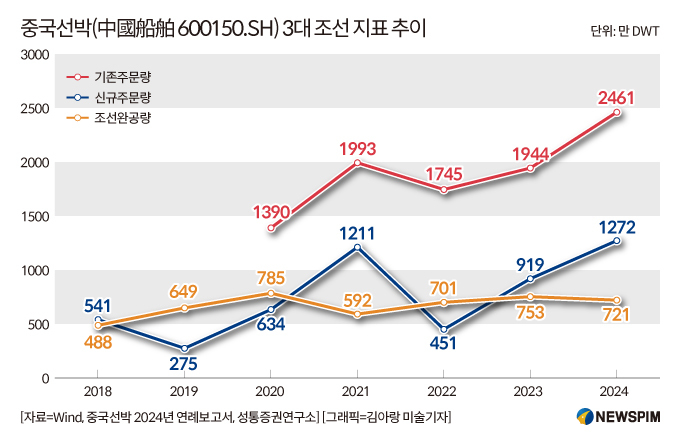

나날이 커지고 있는 중국선박공업의 글로벌 시장 역량은 다음의 '3대 조선 지표'를 통해 엿볼 수 있다.

우선, 2024년 실적 보고서에 따르면 신규 수주량(신규 주문량) 측면에서 2024년 한 해 동안 총 154척/1272만4600 재화중량톤수(DWT, 선박의 크기를 측정하는 부피 단위)/1039억 위안(2024년 말 환율 기준) 규모의 민용 선박 주문을 확보했다.

수주 잔량(기존 주문량)은 지난해 말 기준 누적 322척/2461만700 DWT/2169억6200만 위안의 민용 선박 주문량을 보유하고 있으며, 수주 구조가 더욱 최적화되어 컨테이너선, 유조선, 초대형 에탄 운반선(VLEC), 자동차∙트럭 전용 운반선(PCTC), 다목적선, 자체 하역 선박 등 세분화된 선박 유형의 주문 수량이 모두 전세계 상위권을 차지했다.

선박 건조 완료량(조선 완공량) 측면에서도 중국선박공업은 2024년 한 해 동안 93척/721만3400 DWT의 민용 선박을 완공 인도했으며, 톤(t) 수 기준으로 연간 목표의 112.74%를 달성했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

![‘MSCI 한국지수 편입’ 삼양식품, 100만원 황제주 등극하나 [이런국장 저런주식]](https://newsimg.sedaily.com/2025/05/14/2GSSMUIG8R_1.JPG)

![[GAM] ②미∙중 무역협상 타결, '홍콩 기술주' 상승 촉매제 될까](https://img.newspim.com/news/2025/05/14/2505140427467330.jpg)

![[GAM] ① 인슐릿, 옴니포드 글로벌 확장과 제2형 당뇨병 시장 진출 '순항'](https://img.newspim.com/news/2025/05/13/2505131134146662.jpg)

![[GAM] ②'월가 기관들 몰린다' 힘스, "규모의 경제 위력 분출"](https://img.newspim.com/news/2025/05/14/2505140345008752.jpg)

![[특징주] HMM, 부산 이전 이재명 공약·호실적 기록 영향 '상승'](https://www.jeonmae.co.kr/news/photo/202505/1147262_853926_3456.jpg)

![[GAM] ②"RKT, 시트론 '올해의 주식' 설파…모기지계 아마존"](https://img.newspim.com/news/2025/05/14/2505140448439091.jpg)

![[ET라씨로]코스맥스, 1분기 최대 매출 소식에 상승세](https://img.etnews.com/news/article/2025/05/14/news-p.v1.20250514.13a2854dc3f14e08af289d988682cb8a_P1.gif)