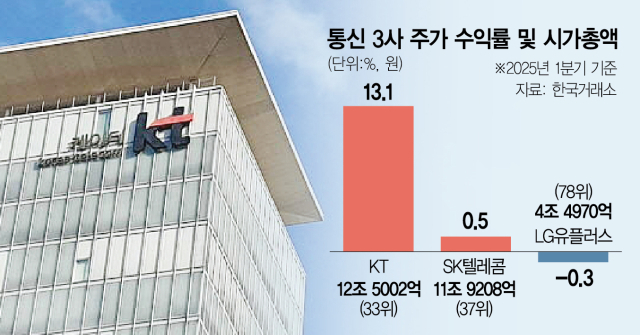

올 1분기 통신 3사 중 KT(030200) 시총 순위만 상승한 것으로 집계됐다. 경기방어주 성격이 짙은 통신주는 주가 변동성이 낮아 매번 3사 주가는 비슷한 흐름을 보였는데, 인공지능(AI) 신사업과 주주환원 확대 기대감에 KT로 매수세가 몰렸다는 분석이다.

2일 한국거래소에 따르면 KT 주가는 올 1분기 동안 13.1% 상승했다. 경쟁사인 SK텔레콤(017670)은 0.5% 상승했고, LG유플러스(032640)는 0.3% 하락하며 제자리걸음을 한 것과 대비된다. 시가총액 순위를 보면 KT는 지난해 말 39위에서 1분기 말 기준 33위(12조 5002억 원)로 6계단 상승했다. 반면 SK텔레콤(11조 9208억 원)은 33위에서 37위로 하락하며 통신 대장주 자리를 KT에 내줬다. LG유플러스(4조 4970억 원)는 기존 76위에서 78위로 떨어졌다.

KT가 통신 대장주 자리를 다시 꿰찬 건 올 1월 말이다. 22년 만의 일이었다. 이후 SK텔레콤과 시총 순위를 두고 엎치락뒤치락 했지만 3월 들어서는 18거래일 이상 통신 대장주 자리를 내놓지 않았다. 지난달 19일에는 종가 5만 700원을 기록하며 약 15년 만에 주가가 5만 원대 벽을 넘어서기도 했다.

증권 업계에서는 이 같은 상승세에 대해 AI 사업에 대한 기대감과 적극적인 주주환원을 주 요인으로 보고 있다. KT는 지난해 마이크로소프트와 전략적 파트너십에 이어 올해 1분기에는 글로벌 AI 플랫폼 강자 팔란티어와 파트너십을 체결했다. 글로벌 빅테크 기업과 파트너십을 맺으며 AI 신사업 성과 기대감이 커졌다.

KT는 통신사 중 가장 적극적인 주주환원 정책을 이어가고 있다. KT는 지난해 창사 이래 처음으로 분기배당을 시작했다. 지난 1~3분기에 이어 4분기 배당도 동일하게 1주당 500원으로 결정했다. 4분기 일회성 인건비 1조 원 반영에도 KT의 연간 주당 배당금은 2023년도 1960원에서 2024년도 2000원으로 증액했다.

KT는 지난해 발표한 기업가치 제고 계획(밸류업 프로그램)에서 2028년도 연결 재무제표 기준 자기자본이익률(ROE) 9~10% 달성을 목표로 설정했다. 이를 위해 △AICT 기업으로의 사업구조 전환 △수익성 중심의 사업 구조 혁신 △자본효율화 관점의 자본배치 △자사주 매입 및 소각 등의 세부 이행 방안을 제시했다. KT는 2028년까지 누적 1조 원 규모의 자사주 매입 및 소각 계획을 밝혔다. 이에 따라 KT는 올해 8월까지 약 2500억 원 규모의 자기주식 매입·소각을 진행하며 기업가치 제고 계획 이행에 적극 나설 계획이다.

KT의 변화에 외국인 매수세가 이어지고 있다. 지난해 11월 외국인 투자자 지분율 보유한도인 49%에 도달한 이후, 현재까지 한도 도달 상태가 지속되며 외국인 투자자들이 사고 싶어도 살 수 없는 ‘품절주’에 등극했다. 외국인 투자자 보유지분 한도도달은 2019년 이후 처음이다. SK텔레콤(42%), LG유플러스(35%) 등 경쟁사의 외국인 지분율보다 높은 수치로 미국 뉴욕증권거래소에 상장된 KT ADR은 3월 말 국내 원주 대비 약 3%의 프리미엄이 붙었다.

증권가에서도 잇따라 KT의 목표주가를 상향하며 주가 상승을 예견했다. 김홍식 하나증권 애널리스트는 “4월 KT 주가 전망은 어느 때보다도 밝다”며 “2025년 주주이익환원 규모 급증이 예상되지만 주가는 아직 이를 제대로 반영하지 못한 상태”라고 분석했다.

![[GAM] ①4월 A주 안정적 투자노선을 탔다면, '이 종목' 주목해보자](https://img.newspim.com/news/2025/04/02/2504020920599430.jpg)

![[GAM] ①우버 올해 급락장 20% 역주행 왜?, 월가 '판박이 랠리' 기대](https://img.newspim.com/news/2025/04/02/2504020730185581.jpg)

![국내 코인 거래대금은 전세계 9% 수준 [매일코인]](https://wimg.mk.co.kr/news/cms/202504/02/news-p.v1.20250402.7eac5963f2214d1b9fbe4b9ba84d079f_P1.png)