트럼프 관세 직격탄

중국-베트남 의존도는

최고 240달러까지 뛴다

이 기사는 4월 11일 오후 1시29분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 어그와 호카 브랜드로 유명세를 타는 데커스 아웃도어(DECK) 주가가 연초 이후 반토막이 난 가운데 월가는 이제 매수에 나설 때라는 데 입을 모은다.

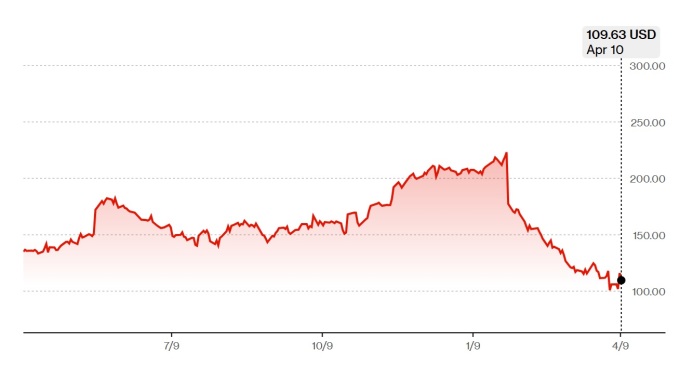

업체의 주가는 4월10일(현지시각) 109.63달러에 거래를 마쳤다. 1월 기록한 52주 최고치 223.98달러에서 51% 폭락했다. 최근 1년 사이 주가는 18.80% 하락했다.

나이키를 포함한 경쟁사와 업체의 주가가 동반 급락한 데는 트럼프 행정부의 관세와 이에 따른 공급망 혼란 및 가격 인상 압박이 배경으로 작용했다.

대다수의 신발 업체와 마찬가지로 데커스 아웃도어 역시 특히 고율의 관세가 부과된 중국과 베트남에 대한 의존도가 크기 때문에 커다란 타격을 입었다.

1973년 처음 간판을 올린 업체는 데커스 아웃도어라는 사명보다 핵심 브랜드 어그로 인지도를 높였고, 최근 수 년 사이 호카 브랜드가 뜨거운 인기몰이를 하면서 또 한 차례 성장 모멘텀을 얻었다.

어그는 데커스 아웃도어가 자체 개발한 브랜드가 아니라 1995년 어그 홀딩스를 인수하면서 손에 넣었다. 이후 2003년 유명 방송인 오프라 윈프라가 자신의 쇼에서 가장 선호하는 제품 중 하나로 소개하면서 국내외 소비자들 사이에 본격적인 인기를 끌기 시작했다.

호카 역시 2013년 인수합병(M&A)을 통해 데커스 아웃도어의 브랜드로 합류했다. 충격 흡수를 위한 미드솔을 최대한 크게 제작, 맥시멀리스트 운동화라는 별칭을 얻은 호카 운동화는 프로 및 아마추어 마라톤과 러닝 시장에서 먼저 관심을 끌었고, 유명 프로 스포츠 선수들의 스폰서를 통해 대중들에게도 인지도를 얻었다.

두 가지 브랜드 이외에도 테바 샌들과 스웨이드 부츠로 유명한 쿨라부라 등이 데커스 아웃도어의 상품 포트폴리오를 구성하고 있다.

주요 외신에 따르면 데커스 아웃도어의 공급망은 투-트랙 구조를 취하고 있다. 중국과 베트남을 핵심 축으로 원자재 확보부터 제조, 공급이 이뤄진다. 생산라인은 대부분 중국에 집중됐고, 공급 네트워크는 베트남을 중심으로 구축됐다. 유원공업 홀딩스와 화유안 그룹이 중국의 핵심 파트너들이다.

업체의 상품들은 미국 뿐 아니라 한국을 포함한 50여개 국가에서 판매된다. 자체 운영하는 온-오프라인 매장을 포함해 다양한 형태의 판매 네트워크가 가동되고 있다.

트럼프 행정부가 출범, 관세 카드를 꺼내기 전인 2024년 4분기까지 데커스 아웃도어의 실적은 호조를 이뤘다. 2024년 4분기 업체의 매출액은 18억3000만달러로, 전년 동기에 비해 17.1% 급증했고 순이익 역시 4억5673만달러를 기록해 1년 전에 비해 17.14% 늘어났다.

같은 기간 조정 주당순이익(EPS)은 3.00달러로, 전년 동기 대비 19.05% 급증했고, 순이익률이 25%에 달했다. 4분기 매출액과 주당순이익(EPS)은 월가의 전망치를 각각 5.36%와 15.63% 웃돌았다.

겨울철 어그 브랜드가 전세계 시장에서 가장 매출 성장을 이뤘고, 호카 브랜드 역시 모멘텀을 이어갔다고 업체는 설명했다.

경영진은 2025년 3월 말 종료되는 2025 회계연도의 실적 전망치를 상향 조정했다. 연간 순매출이 15% 늘어난 49억달러에 이르는 한편 순이익이 주당 5.75~5.80달러를 기록할 것이라는 전망이다. 이는 투자은행(IB) 업계가 예상하는 49억달러 및 5.56달러를 훌쩍 웃도는 수치다.

투자자들은 '팔자'로 반응했다. 분기 실적과 연간 전망치를 공개했던 1월30일 업체의 주가는 15% 폭락하며 신종 코로나바이러스(코로나19) 팬데믹 사태로 증시 전반에 한파가 몰아쳤던 2020년 3월 이후 가장 큰 폭의 하락을 연출했다.

업체의 2025 회계연도 실적 전망을 근거로 볼 때 4분기, 즉 달력 기준으로 2025년 1분기 매출액이 전년 동기에 비해 2.5% 줄어든다는 계산이 나온다는 애널리스트의 지적이 투자자들의 매수 심리를 자극했다.

트럼프 행정부의 관세에 따른 본격적인 충격이 2분기 이후 가시화될 것이라는 점을 감안할 때 2025 회계연도 실적 전망이 실상 실망스럽다는 데 월가는 입을 모았다.

미국 장기물 국채 수익률이 가파르게 치솟으면서 도널드 트럼프 미국 대통령이 상호 관세를 90일 동안 유예하기로 했지만 중국에 대해서는 125%의 관세를 발표한 상황. 앞서 이른바 '10+10' 관세를 포함하면 중국 수입품에 대한 관세가 총 145%에 달하는 셈이다.

베트남에 대한 관세 역시 46%로 주요 교역국들 가운데 최고 수위에 해당한다. 상호 관세 발표가 유예된 데 따라 협상 가능성이 열렸지만 시장 전문가들은 데커스 아웃도어의 핵심 생산 및 공급 거점이 타깃이 된 데 대해 불안감을 드러낸다.

제퍼리스는 보고서를 내고 "트럼프 행정부의 관세는 데커스 아웃도어 뿐 아니라 중국과 인도, 베트남, 인도네시아, 캄보디아 등 아시아 신흥국에 공급망을 둔 의류 및 신발 업계 전반에 커다란 악재"라고 전했다.

레이몬드 제임스는 보고서에서 "의류와 신발 업계의 비용 상승이 불가피하다"며 "특히 중국과 베트남에 대한 새로운 관세로 인해 신발 산업이 더욱 엄격한 조사와 규제를 받게 될 전망"이라고 밝혔다.

시장 조사 업체 팩트셋에 따르면 데커스 아웃도어는 연간 매출액 가운데 66.8%를 미국 시장에서 창출한다. 중국 시장이 2위로, 전체 매출액 가운데 8.1%의 비중을 나타냈다. 총 매출엑에서 절대적인 비중이 관세의 직접적인 영향을 받게 되는 셈이다.

커다란 악재가 등장했지만 월가는 낙관론에 무게를 두는 모양새다. 악재가 상당 부분 반영됐고, 앞으로 주가가 두 배 이상 뛸 수 있다는 전망이다.

일부 투자은행(IB)이 관세 충격을 반영해 업체의 12개월 목표주가를 하향 조정했지만 대부분 최근 종가 대비 두 배 이상 높은 수준이다.

주요 외신에 따르면 텔시 어드바이저리 그룹이 업체의 목표주가를 240달러로 유지한 한편 '시장수익률 상회' 투자 의견을 재확인했다. 트루이스트가 목표주가를 235달러에서 225달러로 내렸지만 4월10일 종가 109.63달러를 기준으로 두 배 이상 주가 상승을 예고한 셈이다.

파이퍼 샌들러가 '중립' 투자 의견과 함께 목표주가를 210달러로 유지했고, 에버코어는 목표주가 235달러와 함께 매수를 추천했다.

레이몬드 제임스는 과매도 진단을 내리며 12개월 목표주가를 150달러로 내놓았고, 니덤이 목표주가 246달러를 유지한다고 밝혔다. 스티펠은 목표주가를 181달러에서 185달러로 소폭 높여 잡았다.

TD 코웬이 목표주가를 244달러에서 199달러로 대폭 하향 조정했지만 여전히 최근 종가에서 80% 이상 상승을 예고한 수치다. 이 밖에 구겐하임이 '중립' 투자 의견을 제시했다.

shhwang@newspim.com

![[GAM]반토막 데커스 '두 배 저력' ② 관세 충격 돌파할 저력은](https://img.newspim.com/news/2025/04/16/2504160151157220.jpg)

![[GAM] ② 로스 스토어스, 관세 전쟁 속 할인 강자 부상](https://img.newspim.com/news/2025/04/14/2504141149325591.jpg)

![[GAM] ① 로스 스토어스, 관세 전쟁 속 할인 강자 부상](https://img.newspim.com/news/2025/04/14/2504141149165900.jpg)