저축률 5년 전 절반 수준 2.9%

카드 부채 1조1400억불 최고치

모기지 비용 5년 새 25% 증가

팬데믹을 거치는 지난 5년간, 국내 소비자들의 수입은 늘어났지만 물가가 고공행진하면서 저축률은 오히려 떨어졌다는 조사결과가 나왔다.

월스트리트저널(WSJ)은 최근 지갑에 들어있는 물건을 예로 들어 소비자들의 평균적인 경제 상황이 지난 5년간 어떻게 변해왔는지 보도했다. 현금, 데빗카드, 크레딧카드, 운전면허증, 집 열쇠 등의 물건들은 각각 소비자들이 지출항목과 수입항목을 상징하기 때문이다. WSJ은 5년 전과 비교하는 이유에 대해 2020년부터 시작된 팬데믹이 소비자들에게 어떤 영향을 미쳤는지 알아보기 위함이라고 덧붙였다.

▶ 현금

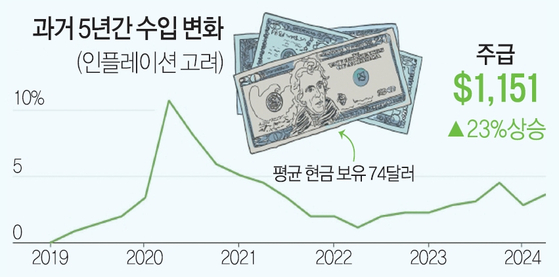

점점 현금을 들고 다니지 않는 사회로 변화하고 있으나 실제로는 소비자들의 지갑에 있는 현금은 60달러에서 74달러로 늘어 눈길을 끈다. 이렇게 지갑이 조금이나마 두둑해진 이유는 수입이 늘어났기 때문이다. 소비자들의 평균 연 수입은 2019년에 비해 23% 증가했다. 특히 팬데믹이 한창인 2020년과 2021년 사이에는 10% 이상 상승하며 증가 폭이 두드러졌다.

전문가들은 당시 정부가 개인이나 기업에 제공했던 다양한 재난지원금이 큰 영향을 미쳤을 것이라고 분석했다. 2020년부터 2022년 사이에는 하위 25% 저소득층이 수입이 가장 가파르게 늘어났다는 애틀랜타 연방준비은행의 통계가 이런 분석을 뒷받침한다.

▶ 데빗카드

데빗카드는 은행 계좌를 의미한다. 소비자들의 은행계좌잔고는 5년 전보다 14%가 늘어서 3091달러였다. 수입이 늘어난 비율만큼 계좌 잔고가 늘지 않았다는 건 저축을 덜 한다는 의미다. 2024년 7월 기준 저축률은 2.9%인데 이는 2019년 말의 수치와 비교하면 절반 수준이다. 전문가들은 수입이 늘었음에도 저축을 하지 못하는 이유는 그만큼 지출도 늘어났기 때문이라고 해석했다.

▶ 크레딧카드

크레딧카드 부채는 2019년 5834달러에서 2024년 6218달러로 6% 상승했다. 크레딧카드 부채 이자율이 2019년 17%에서 2024년 23%로 훌쩍 뛰어서 크레딧카드 부채가 대폭 증가할 수 있다는 점에서 우려되는 대목이다. 실제 올 2분기 크레딧카드 연체 규모는 사상 최대인 1조1400억 달러로 집계됐다. 전문가들은 소득 증가율이 인플레이션 상승률을 따라잡지 못해서 생활비 충당 목적의 크레딧카드 사용이 급증하면서 부채 규모도 가파르게 증가한 것이라고 진단했다.

▶ 운전면허증

차량 유지비도 크게 올랐다. 평균 자동차 할부금은 2019년보다 28%가 오른 737달러였다. 오토론 이자율이 5.4%에서 7.1%로 오르니 할부금도 자연스럽게 늘어난 것으로 풀이된다. 이에 더해 자동차 보험료와 수리비 역시 폭발적으로 증가했다. 2024년 7월 기준 연간 평균 자동차 보험료는 1715달러로 이는 2019년보다 50% 가까이 뛴 것이다.

▶ 집 열쇠

집 열쇠가 의미하는 것은 주택 소유비용이다. 현재 평균 모기지 비용은 1520달러로 2019년과 비교해서 25%나 상승한 것. 부동산 정보업체 레드핀에 따르면 2019년 12월 전국 평균가의 주택을 사려면 드는 모기지 비용은 월 1566달러였지만 2024년 7월의 경우엔 두 배 가까이 올라간 3010달러가 됐다.

이외에도 평균 주택보험료 또한 2019년 1164달러였던 것이 2024년에는 1765달러로 오르는 등 전반적인 주택 소유 부담도 뚜렷하게 커졌다.

조원희 기자