어린 딸을 홀로 키우던 30대 싱글맘의 비극으로 사채업자의 불법 추심에 대한 공분이 커지고 있다. 이런 가운데 은행 ‘ATM 간편출금’이 불법 사채업자들의 일수금 등 수금 창구로 악용되고 있다는 지적이 나온다.

서울경찰청 형사기동대는 최근 ‘ATM 스마트출금’ 방식의 불법 사채업을 운영한 조직 일부를 검거했다. 스마트출금은 스마트폰만 있으면 카드나 통장 없이도 100만원 이하 소액을 ATM에서 출금할 수 있는 기능이다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)과 인터넷은행(토스·케이뱅크·카카오뱅크) 등 은행 앱에서 이 기능을 제공하고 있다.

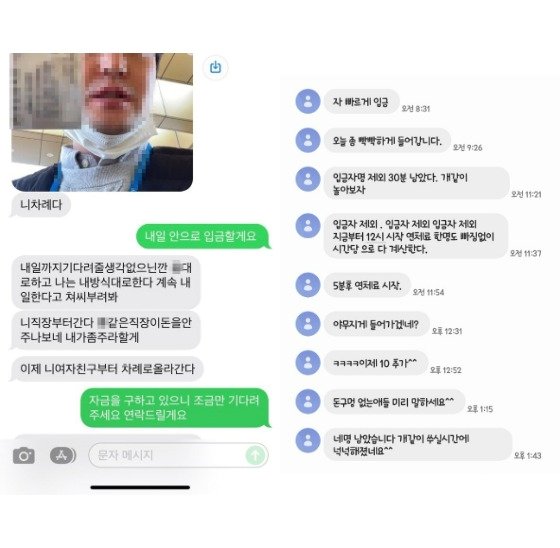

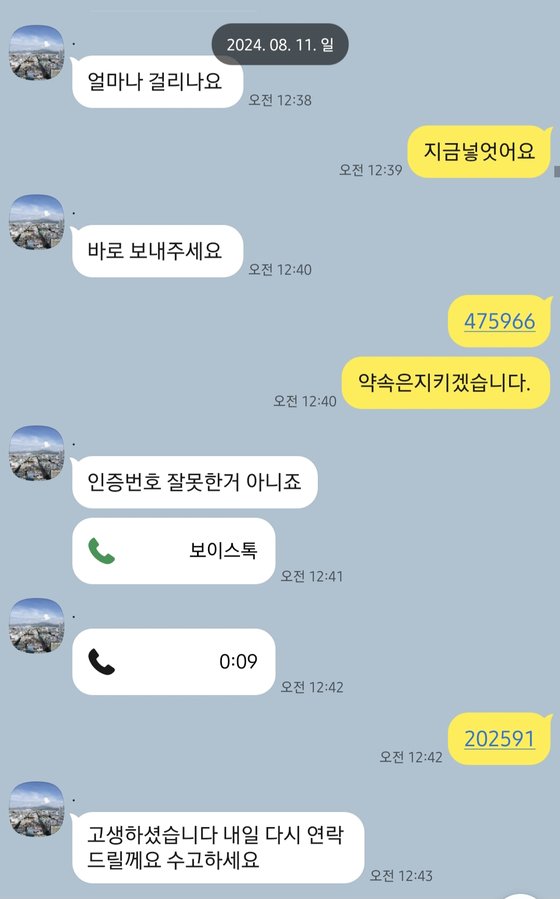

경찰에 붙잡힌 불법 사채 조직은 주민등록번호 앞자리와 은행 앱의 인증번호 6자리만 있으면 통장·신용카드 없이 타인도 현금을 찾을 수 있다는 허점을 악용했다. 피해자가 본인 은행 앱 화면에 뜬 인증번호를 실시간으로 알려주면, 사채업자가 ATM에 가서 인증번호를 입력하고 돈을 찾아가는 식이었다. 인증번호를 알려주지 않을 경우 피해자 가족, 지인에게 사채를 쓴 사실을 알린다고 SNS로 협박하는 방식으로 강제로 받아냈다.

이같은 스마트출금 활용은 사채업자로선 불법 수익을 은닉하기 위해 대포통장을 수금에 사용할 경우 드는 비용과 위험은 줄이는 동시에 수금은 비대면 인출 한 번으로 간편하게 할 수 있다는 점 등 이득이 많다. 이들은 카카오톡 닉네임 ‘오이사’, ‘사공PD’, ‘데빌추심’ 등을 사용하며 수년동안 연이율 수천%대의 불법 추심을 일삼았다고 한다.

피해자 최모(36)씨는 2019년부터 지난 8월까지 약 4000만원을 뜯긴 뒤에야 스마트출금 업자에게 빠져나올 수 있었다. 회사 파업으로 생계가 곤란해져 빌린 10만원이 화근이었다. 일주일 뒤 18만원(연이율 4171%)을 갚는 조건이었다. 상환이 지연되자 다른 사채업자를 소개해 돌려막기를 유도했다. 순식간에 빚은 눈덩이처럼 불어났다.

한팀끼리 짜고 치는 일명 ‘감기’ 수법이었다. ‘한 바퀴 감는다’는 뜻으로 다중 채무를 유도하는 전형적 방식이다. 최씨는 “더는 쥐어짤 돈도 없다고 봤는지 자연스레 추심이 멈췄다”며 “겉보기엔 내 명의로 출금한 것처럼 보여 피해 입증도 쉽지 않다”고 말했다.

스마트출금 사채업자는 수년 전부터 활개치고 있었다. 실제 불법 사채 피해자가 모인 온라인 카페에선 2022년 9월부터 스마트출금 사채 피해를 호소하는 글이 수십 건 올라와 있었다. 한 피해자는 스마트출금 업자의 ATM 출금 좌표를 찍은 지도까지 게시하면서 수사를 촉구했다. 불법 사채에 밝은 한 전문가는 “스마트출금 기능을 이용하면 값비싼 대포통장 없이도 쉽게 사채업에 발을 들일 수 있다”며 “3년 전부터 경찰에 신고하고 금융당국에 문제도 제기했지만 꿈쩍도 안 했다”고 지적했다.

대부분 은행은 이 같은 범행을 인지하지도 못하고 있었다. 불법 사금융 대응을 담당하는 금감원 민생침해대응총괄국도 마찬가지였다. 개선책도 뾰족한 수가 없다고 했다. 주로 “개인정보를 자신이 넘긴 것이라 대응이 쉽지 않다”, “일부 악용 사례로 인증 허들을 높이기는 어렵다”는 등 미온적 반응이었다. 금감원 관계자는 “지급·결제 제도의 개선이 필요할 것 같은데, (불법사금융 척결) 범정부 TF에서 논의를 해봐야 할 것 같다”고 말했다.

다만 일부 은행은 스마트출금 악용에 대비하고 있다. 카카오뱅크의 경우 계좌주가 직접 ATM 앞에 서야만 스마트출금이 가능하다. ATM 기기에 나오는 QR코드를 계좌주 휴대전화로 인증하는 방식이기 때문이다. 카카오뱅크 관계자는 “QR코드 인증이 인증번호보다 도용 가능성이 작다“고 설명했다.

NH농협은 모니터링을 통해 다건으로 소액 출금하는 경우 선(先) 지급정지 후 계좌주에게 연락하고 있다. 황석진 동국대 국제정보보호대학원 교수는 “간편할수록 악용하기 쉽기 때문에 수시로 대비해야 한다”며 “은행과 당국이 취지를 살리면서도 악용을 막을 기술적 대안을 마련해야 한다“고 지적했다.

![[이대복의 세계경제 Story] 무역거래를 이용한 자금세탁](https://www.tfmedia.co.kr/data/photos/20241148/art_1732587336643_b77b85.jpg)