21대 대통령 선거를 앞두고 더불어민주당과 국민의힘에서 소상공인과 자영업자에 대한 지원책이 쏟아지고 있지만 정책대출이 제대로 지원되기 위해서는 매출 데이터부터 구축해야 한다는 지적이 나왔다. 묻지마식 지원 확대보다 체계적인 신용평가가 중요하다는 뜻이다. ★본지 4월 28일자 1·2면 참조

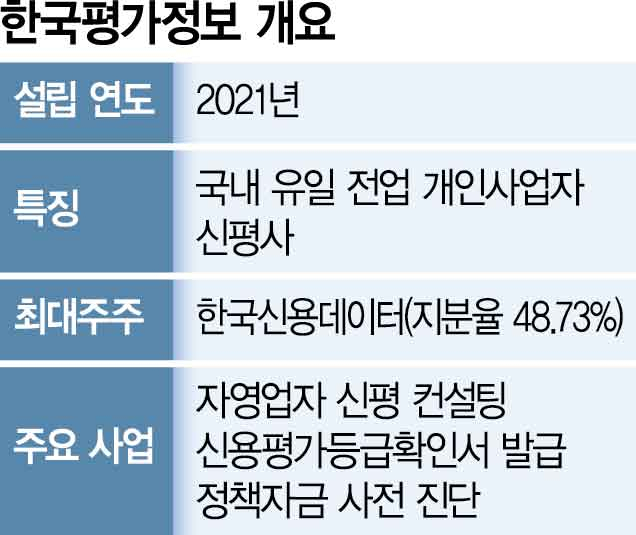

개인사업자 전업 신용평가사인 한국평가정보의 이민제 대표는 15일 서울경제신문과의 인터뷰에서 “자영업 대출이 고도화되지 못하고 있는 것은 제도적 인프라가 뒷받침되지 못하고 있기 때문”이라며 이같이 말했다.

그가 말하는 제도적 인프라는 소상공인과 자영업자의 매출과 신용 데이터다. 이 대표는 “매달 일정한 급여를 받는 직장인과는 달리 소상공인은 매출 원천이 다양한 데다 경기 민감도도 커 정기적이고 적시적인 정보가 필요하다”며 “하지만 직장인과는 다른 생활 구조를 지닌 자영업자를 정밀하게 평가할 정보 인프라가 부족한 것이 현실”이라고 전했다.

그는 카드 매출을 예로 들었다. 카드 매출은 은행권에서 각 소상공인·자영업자의 사업성을 볼 때 은행이 쉽게 참고할 수 있는 데이터다. 이 대표는 “내부적으로 추산했을 때 숙박·음식점업의 매출 중 카드 결제가 차지하는 비중이 약 70%로 집계됐다”며 “나머지 20%는 배달 애플리케이션, 10%는 기프티콘을 포함한 현금영수증”이라고 설명했다.

문제는 카드 정보만 봐서는 데이터가 부족하다는 점이다. 은행이 대출 상환 한도를 정하려면 자영업자의 매출을 온전히 볼 수 있어야 하는데 카드사 매출로 접근하면 70%만 파악이 가능하기 때문이다. 반면 한국평가정보는 국세청 홈택스 정보를 활용할 수 있어 매출을 오롯이 다 파악할 수 있다.

이 때문에 자영업자 입장에서는 은행 이용시 여러 곳에서 돈을 빌릴 수밖에 없다. 매출이 다 반영되지 않으니 자금이 더 필요하다. 그는 “내부 추산 결과를 보면 자영업 차주 중 50%가량이 다중채무자였다”며 “특이한 것은 이들의 신용도가 법인이나 중소기업만큼 나쁘지 않았다는 것”이라고 설명했다. 이 대표는 “자영업에서 다중채무자가 많은 이유는 은행에서 충분한 한도를 내주지 않는 것이 원인”이라며 “소상공인 중에는 대출을 받을 수 있을 때 받자는 분들이 많다. 역으로 생각해보면 이는 개인사업자대출을 필요할 때 필요한 만큼 받기 어렵다는 인식이 깔려 있기 때문”이라고 분석했다.

은행권의 상대적인 정보 부족은 정책금융기관의 보증부 대출이나 담보에 더 의존하게 만든다는 게 이 대표의 생각이다. 그는 “정보가 부족한 영역에서 공격적으로 나선다는 것은 은행 같은 곳에서는 힘든 결정”이라며 “그렇기에 (은행권이) 회수 가능성이 높은 정책보증서와 담보 위주로 취급하는 쪽으로 유인이 생겼다고 봐야 한다”고 설명했다.

이는 결과적으로 지역신용보증재단이나 소상공인시장진흥공단, 신용보증기금 같은 정책금융기관의 자금 공급 확대 요구로 이어질 수밖에 없다는 뜻이다. 이 대표는 “코로나19 사태 때 같은 재앙적 상황에서는 정책금융 확대가 바람직한 기조”라면서도 “하지만 앞으로는 정부가 정책자금을 확대하기보다 민간 쪽에서 자체적으로 신용 데이터를 쌓아 소상공인 금융을 취급할 수 있는 역량을 강화하도록 해야 한다”고 주장했다. 그는 “정책보증기관도 평가 체계가 은행권과 비슷하다 보니 고신용 보증 위주로 쏠리게 된다”고 덧붙였다.

이 대표는 금융권이 개인사업자 신용 데이터를 활용할 수 있도록 인센티브를 마련해야 한다고도 강조했다. 그는 “금융기관이 개인사업자 전용 신용평가를 활용해 대출을 실행할 경우 손실의 일부를 보완해주는 식의 지원책이 필요하다”며 “개인사업자뿐 아니라 법인 형태 소상공인에 대해서도 개인사업자 전업 신용평가사가 평가를 수행할 수 있도록 제도를 바꿔야 한다”고 전했다.

![[1Q 실적] 케이뱅크, 순익 68% 급감…AI 투자확대 영향](https://www.tfmedia.co.kr/data/photos/20250520/art_17472740115424_e72e52.jpg)

![[칼럼] 가상자산 매각 허용, 제도는 열렸지만 세무 리스크는 여전하다](https://www.blockchaintoday.co.kr/news/photo/202505/52216_62081_5036.jpg)