흥국화재가 송윤상 대표 체제서 선제적인 자본 확충에 나섰다. 인보험 강화를 통한 영업 경쟁력 확대에도 힘쓰고 있다.

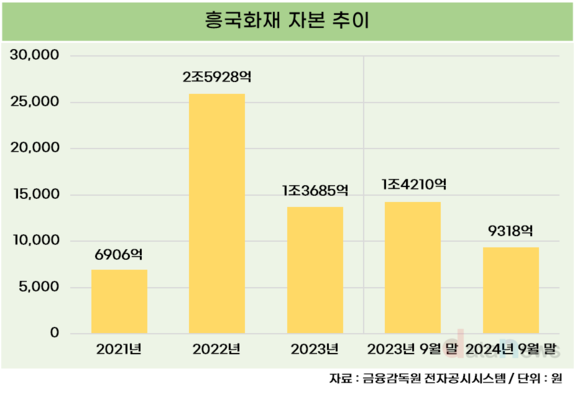

20일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 흥국화재의 분기보고서를 분석한 결과, 올해 9월 말 자본총계가 9318억 원으로 집계됐다. 전년 동기(1조4210억 원) 대비 34.4% 감소하며 1조 원 밑으로 내려왔다.

시장 금리 하락에 영향을 받은 것으로 풀이된다. 통상 금리가 하락하면 보험부채평가액이 높아지기 때문에 자본이 감소하게 된다.

흥국화재의 자본 계정을 보면 기타포괄손익누계액의 감소가 두드러졌다. 지난해 9월 말 5176억 원에서 올해 9월 말 -2702억 원을 기록했다. 하위 항목 중 보험계약자산(부채) 순금융손익이 1조9867억 원에서 1780억 원으로 91.0% 줄었다.

기타포괄손익누계액은 보험사들의 건전성을 판단하는 지표인 킥스비율(K-ICS, 가용자본/요구자본)의 가용자본에 해당한다. 가용자본이 줄어들면 킥스비율 역시 하락한다.

이에 올해 9월 2000억 원의 후순위채를 발행하며 자본 확충에 나섰다. 후순위채를 발행해 자본을 확충하면 가용자본이 증가해 건전성 지표를 개선할 수 있다.

흥국화재의 킥스비율은 현재 불안정한 수준은 아니다. 올해 6월 말 195.37%(경과조치 후)로, 금융당국의 권고치인 150%볻 높다. 지난 9월 발행한 후순위채를 단순 합하면 킥스비율이 209.5%까지 상승할 것으로 보인다.

흥국화재는 이익 확대에도 힘쓰고 있다. 하반기 들어 순이익을 늘리며 상반기의 감소를 메웠다. 1~3분기 순이익은 1978억 원으로, 전년 동기(1653억 원) 대비 19.7% 증가했다.

송윤상 대표는 취임 이후 인보험 확대를 통해 이익 확대를 꾀했다. 송 대표는 취임 후 ▲고수익 인보험 신계약 확대 ▲자동차·일반 수익 모델 확립 ▲리스크 기반 자산 운용 프로세스 재정립 ▲보상 프로세스 개선 ▲킥스비율 관리 ▲인적 경쟁력 강화 ▲ESG경영 실천을 주요 과제로 꼽았다.

특히 장기인보험 관련 상품 확대가 돋보인다. 인보험은 피보험자의 생명이나 신체를 위협하는 사고가 발생한 경우 보험자가 피보험자에게 일정한 금액, 기타의 급여를 지급할 것을 약정하고 보험계약자는 이에 대해 보수를 지급할 것을 약정하는 보험이다.

올해 10월에는 ‘무배당 흥Good 선(先)넘은 3대질병 보장보험’을 출시했다. 이 상품은 암·뇌·심장 3대 질병 진단비 특약에 가입한 후 당뇨·고혈압·부정맥 등 상대적으로 가벼운 질병을 앓게 되면 진단비 일부를 선지급한다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

![[2024 포커스] 실적·주주환원 빛났지만 비은행 근심 커진 금융지주](https://www.fetv.co.kr/data/photos/20241251/art_17345262930326_360660.jpg)

![[GAM]9배 폭등한 사운드하운드AI 2025년 주가 3가지 쟁점 -②](https://img.newspim.com/news/2024/12/19/2412190241175460.jpg)

![KCGI, LIG넥스원 1000억 투자해 3년만에 3배 잭팟[시그널]](https://newsimg.sedaily.com/2024/12/20/2DI70P9VCR_1.jpg)