서민들의 대표 급전 창구인 카드론 잔액이 사상 최고치를 또 경신했다. 내수 부진의 터널이 이어지고 있는 가운데, 금융당국의 대출 규제로 은행 문턱까지 높아지면서 돈을 빌리는 사람이 몰린 영향이다.

지난달 말 카드론 잔액 또 사상 최고

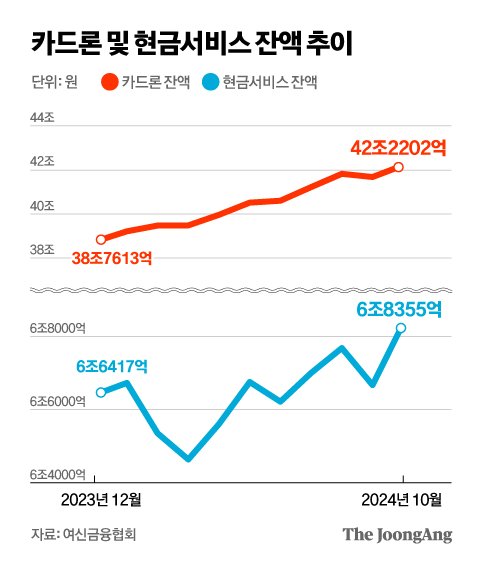

21일 여신금융협회에 따르면 9개 카드사(롯데·BC·삼성·신한·우리·하나·현대·KB국민·NH농협카드)의 지난달 말 카드론 잔액은 직전 9월 말(41조6869억원)보다 5333억원 급증한 42조2202억원을 기록했다. 직전 최고치였던 8월 말 잔액(41조8309억원)을 넘어선 사상 최고액이다. 특히 카드론 잔액 중 대환대출 잔액은 지난달 말 기준(1조6555억원) 전달(1조6261억원) 대비 294억원 늘었다. 대환대출은 카드론을 갚지 못해서 다시 카드사에 대출받는 금액이다. 같은 기간 카드사 현금서비스 잔액(6조8355억→6조6669억원)도 1686억원 늘었다.

카드론은 다른 금융사 대출보다 금리가 높은 대신 심사 등의 절차가 비교적 간단해 당장 쓸 돈이 부족한 서민들이 많이 찾는다. 특히 은행 같은 제1금융권이나 제2금융권인 상호금융사·저축은행 등에 돈을 빌리지 못할 경우 마지막에 카드론을 많이 이용한다.

높아진 은행 문턱, 경기 부진에 카드론만 늘어

이 때문에 최근 카드론 잔액 급증은 금융당국의 대출 규제에 따른 ‘풍선 효과’가 있었다는 분석이다. 대출 문턱이 높아지면서 중·저신용자인 서민들이 그나마 돈을 빌려주는 카드론에 손을 빌리는 경우가 많았다. 특히 고금리 여파에 저축은행 등 다른 제2금융권의 대출이 줄어든 것도 카드론 수요를 늘리는 데 한몫을 담당했다. 한국은행은 최근 보고서에서 “카드론은 여타 비은행 금융기관들이 리스크 관리를 위해 대출 태도를 강화함에 따라 중‧저신용자들의 단기자금 수요가 몰리면서 증가세가 크게 확대되고 있다”고 짚었다.

카드론이 제2금융권 이용 고객 중에서도 특히 저신용자들이 많이 찾는 만큼, 내수 부진 등 경기의 영향을 받았다는 분석도 있다. 실제 금융위원회에 따르면 올해 들어 지난달 말까지 제2금융권 중에서 상호금융사(-13조7000억원)와 저축은행(9000억원)·보험사(-2000억원) 대출은 줄곧 감소하거나 소폭 증가하는 데 그쳤다. 하지만 카드론을 취급하는 여신전문금융사(2조9000억원)의 가계대출은 부실 채권을 상각하는 분기 말을 제외하고 계속 증가 추세를 탔다. 금융업계 관계자는 “경기 부진의 영향을 가장 크게 받는 사람들이 저소득·저신용자들인데 이들이 카드론의 주 이용층”이라며 “다른 금융사와 달리 카드론 수요가 줄지 않고 계속 느는 것은 그만큼 경기가 좋지 않다는 의미”라고 설명했다.

카드론 쏠림에 건전성 우려 커져

카드론 쏠림이 커지면서 건전성 우려가 나온다. 카드론의 대출 심사가 까다롭지 않은 데다 이용 고객들이 대출을 갚을 능력이 상대적으로 떨어져서다. 실제 올해 카드사들은 신규 카드론을 큰 폭으로 늘렸음에도 불구하고 연체율은 오히려 올랐다. 업계에서 가장 높은 우리카드의 연체율은 지난해 9월 말(2.1%)과 비교해 올해 9월 말(2.45%) 0.35%포인트 상승했다. 연체율이 낮은 편인 현대카드도 지난해 9월 말(0.99%)까지는 유일하게 1% 미만의 연체율을 기록했지만, 올해 9월 말(1.03%)에는 1%를 넘어섰다.

석병훈 이화여대 경제학과 교수는 “고금리 국면이 길어지면서 내수 회복이 기대만큼 되지 않고 있다 보니 서민들의 카드론의 수요도 증가한 것”이라며 “금리 인하 등 내수 회복을 위한 추가 정책이 필요해 보인다”고 했다.

![[단독]자산 3억미만 업체 난립...대부업체 규제강화 추진](https://wimg.mk.co.kr/news/cms/202411/24/news-p.v1.20241124.160bdb1fba18451c821d0dc13f4e5462_P1.jpg)