[FETV=장기영 기자] 손해보험사들의 지난해 당기순이익이 금융당국의 계리적 가정 가이드라인 적용에도 불구하고 사상 최대를 기록했다.

다만, 가이드라인 적용 여파로 당기순이익 증가 폭이 크게 축소된 가운데 상대적으로 충격파가 큰 것으로 알려진 일부 대형사의 최종 성적표에 관심이 쏠린다.

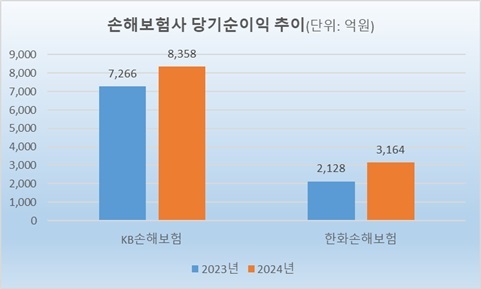

4일 보험업계에 따르면 KB손해보험의 연결 재무제표 기준 2024년 당기순이익은 8358억원으로 전년 7266억원에 비해 1092억원(15%) 증가했다.

같은 기간 한화손해보험의 당기순이익은 2128억원에서 3164억원으로 1036억원(48.7%) 증가했다. 매출액은 6조729억원에서 6조5973억원으로 5245억원(8.6%), 영업이익은 3065억원에서 4362억원으로 1296억원(42.3%) 늘었다.

삼성화재, DB손해보험, 메리츠화재, 현대해상 등 상위 대형사에 앞서 지난해 연간 실적을 공개한 두 손보사의 당기순이익은 나란히 사상 최대를 기록했다.

지난해 연말 결산부터는 금융당국이 실적 부풀리기를 막기 위해 제시한 계리적 가정 가이드라인이 적용됐지만, 3분기까지 이어진 사상 최대 실적 행진에는 큰 영향을 미치지 않았다.

가이드라인에 따라 지난해 연말 결산부터는 무·저해지보험 해지율 산출 시 완납 시점 해지율이 0%에 수렴하는 로그-선형모형을 원칙모형으로 적용해야 한다.

이는 경험통계 부재를 이유로 높은 해지율을 가정해 수익성을 부풀리는 것을 막기 위한 조치다.

금융당국은 선형-로그모형, 로그-로그모형 등 예외모형을 선택할 수 있도록 하겠다면서도, 예외모형 선택 시 현장점검을 실시하겠다며 원칙모형 적용을 사실상 압박했다.

이에 따라 그동안 해지율을 높게 가정해 온 일부 손보사는 보험계약마진(CSM)과 당기순이익에 변동이 불가피할 것으로 예상돼왔다.

실제 KB손보와 한화손보의 지난해 연간 당기순이익은 앞선 3분기 누적 당기순이익과 비교해 증가 폭이 크게 축소됐다.

특히 한화손보의 지난해 연간 당기순이익은 1~3분기(1~9월) 당기순이익 3095억원에 비해 69억원(2.2%) 증가하는 데 그쳤다.

손보사들의 지난해 당기순이익 변동 폭은 그동안 얼마나 합리적인 가정을 사용했느냐에 따라 달라질 것으로 보인다.

삼성화재와 메리츠화재의 경우 가이드라인 적용에 따른 영향이 크지 않다는 입장이어서 사상 최대 실적 달성이 예상된다.

업계 1위 삼성화재의 개별 재무제표 기준 2024년 1~3분기 당기순이익은 1조8344억원으로 전년 동기 1조5849억원에 비해 2495억원(15.7%) 증가했다.

삼성화재는 무·저해지보험 해지율 가이드라인 적용 시 CSM이 약 1000억원 감소할 것으로 예상하고 있다.

반면, 일부 대형사는 가이드라인 적용에 따른 영향이 큰 것으로 추산되면서 실적 악화를 우려하는 목소리가 높다.

CSM과 당기순이익 감소 폭이 상대적으로 큰 것으로 알려진 한 대형사의 경우 지난해 결산배당이 불가능할 것이란 예상이 나오면서 급격한 주가 하락에 시달리기도 했다.

금융감독원 관계자는 “그동안 단기 실적을 극대화하기 위해 비합리적 회계 가정을 적용했던 일부 보험사의 경우 개정된 지도 기준이 적용되는 2024년 결산 시 재무 상황의 변동이 불가피할 것으로 예상된다”고 밝혔다.