[FETV=양대규 기자] 최근 전 세계 자동차 시장의 수요 불확실성이 지속되는 상황에 현대자동차, 기아, 현대모비스 등 현대자동차그룹의 3대 핵심 계열사의 대처법에 대해 관심이 쏠리고 있다.

글로벌 자동차 산업은 고금리와 전기차 캐즘(일시적 수요 정체) 등으로 인한 전체 산업 수요가 둔화되면서 최근 미국과 유럽 등 주요 지역에서 차량 판매량이 크게 축소되고 있다. 여기에 코로나와 함께 급감한 판매량은코로나 이전 수준으로 회복됐다. 이에 따라 전 세계 자동차 시장은 '성장률 둔화'라는 과제를 눈앞에 두고 있다.

이런 가운데 현대차·기아는 견조한 수익률로, 현대모비스는 AS 부분의 선방으로 위기를 극복할 것으로 전망된다.

◇ 완성차 판매량 감소..."고금리·전기차 캐즘에 따른 산업 둔화 원인"

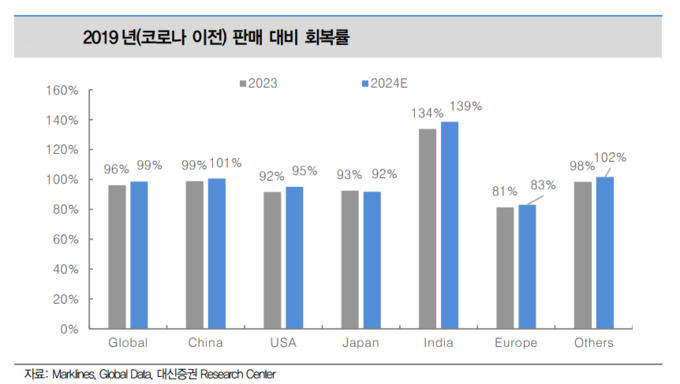

11일 자동차업계에 따르면 올해 전 세계 자동차 판매량은 약 9000만대로 코로나 이전인 2019년의 물량을 거의 100% 수준으로 회복했다.

김귀연 대신증권 연구원은 보고서를 통해 "2020년 코로나 이후 공장 셧다운, 공급망 차질에 따른 비정상의 정상화가 상당부분 이루어졌다는 것을 의미한다"며 "이에 따라 글로벌 자동차 업황은 완연한 정상화 기조 속 전년 대비 성장률 안정화, 경쟁 심화에 따른 점유율 추이가 더욱 중요해질 것으로 예상한다"고 밝혔다.

보고서에 따르면 지난 8, 9월 미국과 유럽 주요 지역의 월간 자동차 판매량은 크게 축소됐다.

김귀연 연구원은 미국은 "카플레이션과 고금리 지속에 따른 구매 동기가 약화"가, 유럽은 "경기 둔화와 전기차 캐즘에 따른 전체 산업 수요 둔화"가 원인이라고 지적했다.

실제 미국의 경우 최근 여러 지표를 통해 경기 둔화 우려가 지속적으로 완화되고 있는 게 보이지만, 신차 수요의 자극이나 기대감 반영으로 연결되기에는 모멘텀이 부족하다. 유럽은 경기 둔화가 지속되고 환경 규제 강화로 인한 비용 부담이 증가하면서 독일 등을 중심으로 수요 부진도 지속되고 있다.

이런 대외적인 압박에 현대차그룹의 실적도 좋지만은 않은 상황이다.

올해 3분기 현대차는 전년 대비 3%, 전분기 대비 4.5% 감소한 101만대의 판매량을 기록했으며, 기아는 전년 대비 3.5%, 전분기 대비 4% 줄어든 76만대를 기록했다. 특히 유럽 수요 부진의 영향이 컸다. 현대차는 전년 대비 9.3%, 기아는 13.3% 판매량이 감소했다. 8월의 경우 전 세계 판매량이 16.5% 감소했으며 이 중 BEV 판매량은 36%나 감소했다.

북미에서는 현대차가 전년 대비 9.3% 증가한 30만대, 기아는 2.5% 증가한 27만대를 기록하며 증가세를 보였다. 다만 2분기보다 증가율이 둔화된 모습이다.

iM하이증권 조희승 연구원도 "2분기가 분기 최대 실적이었음은 피할 수 없는 사실"이라며 "전분기 대비 3분기 (실적은) 현대차 -8.6%, 기아 -14.5%가 예상된다"고 분석했다.

◇판매량 감소에도 현대차·기아 수익성 견조...현대모비스, 중장기 성장 기대

자동차 판매량이 감소하는 가운데도 현대차·기아의 수익성은 떨어지지 않을 것으로 분석된다.

조희승 연구원은 "완성차는 물량보다 가격 요인으로 견조한 수익성을 유지하고 있으며, 물량과 연동되는 자동차 부품 업황은 좋은 상황이아니다"며 "그럼에도 글로벌 자동차 업체 대비 현대차그룹의 물량이 견조한 상황이기 때문에 현대차그룹의 비중이 높은 업체일수록 실적이 견조했을 것으로 예상된다"고 분석했다.

김귀연 연구원은 "최근 미국 수요 및 고객 프로파일 악화 우려 지속됨에 따라 완성차 업체의 가격경쟁은 재차 심화될 가능성이 높다"며 "현대차·기아의 경우도 산업 경쟁 심화에 따른 인센티브 우상향 가능성 높다"고 분석했다.

이어 "하지만 현대차·기아는 재고 수준이 양호한 점, HEV 라인업 확대 감안 시, 추가적인 가격/수익성 방어 여력남아있다"며 "녹록치 않은 업황 속 현대기아의 가격/수익성 관리 능력이 발현될 수 있을 것"이라고 전망했다.

전문가들은 현대차와 기아보다 현대모비스의 올 3분기 전망이 조금 더 안좋을 것으로 예상한다. 다만 중장기적으로 전체적인 실적 개선은 기대된다.

이현욱 IBK투자증권 연구원은 "현대차 및 기아의 빠른 성장에도 계열 부품사들의 실적은 상대적으로 부진했다"며 "그 이유는 완성차 기업들의 성장이 판매량 증가가 아닌 ASP 상승 중심인 것에 기인한다"고 보고서를 통해 설명했다.

이 연구원은 "글로벌 전기차 수요 둔화로 인한 친환경차 생산량 감소 및 믹스 영향으로 전동화 관련 매출은 단기간 부정적일 것으로 전망되나, 탄소 중립을 위한 내연기관차 금지 흐름은 메가트랜드로 전동화 관련 매출 성장이 기대된다"며 "현대차·기아의 글로벌 누적 운행 대수 증가에 따른 A/S 부문이 동사의 캐시카우를 담당하고 있으며, 2024년 A/S 부문 OPM은 24.7%가 전망된다"고 덧붙였다.

김 연구원도 "하반기 완성차 물량 모멘텀 제한적인 상황으로 동사 모듈/부품 사업 수익성 개선세 제한적일 것"이라며 "하지만 AS 사업부의 안정적인 수익성 지속"으로 분석했다.

조 연구원은 "현대모비스는 둔화된 물량 성장과 높아진 인건비로 인해 모듈 부문의 적자가 지속될 전망"이라며 "그러나 보수적인 기준으로 반영했던 충당금의 일부가 환입되면서 모듈 부문의 적자 폭을 줄였을 것으로 예상된다. 또한 여전히 높은 AS 수요와 수익성이 전사 수익성을 뒷받침하고 있다"고 강조했다.