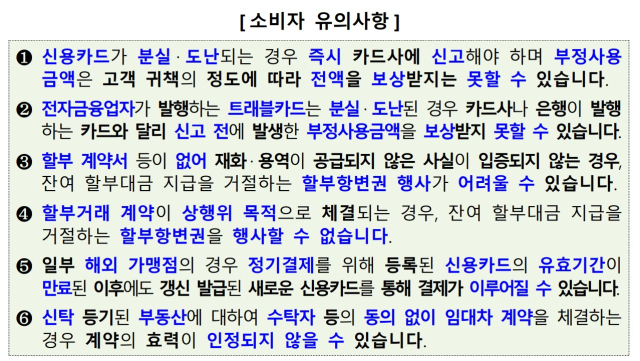

금융감독원은 신용카드가 분실·도난되는 경우 즉시 카드사에 신고해야 하며 부정사용금액은 고객 귀책의 정도에 따라 전액을 보상받지는 못할 수 있다.

또한 전자금융업자가 발행하는 트래블카드는 분실·도난된 경우 카드사나 은행이 발행하는 카드와 달리 신고 전에 발생한 부정사용금액을 보상받지 못할 수 있다.

금융감독원은 주요 분쟁사례로 알아보는 소비자 유의사항을 발표했다.

금감원은 할부 계약서 등이 없어 재화·역이 공급되지 않은 사실이 입증되지 않는 경우, 잔여 할부대금 지급을 거절하는 할부항변권 행사가 어려울 수 있다. 할부거래 계약이 상행위 목적으로 체결되는 경우, 잔여 할부대금 지급을 거절하는 할부항변권을 행사할 수 없다.

분실·도난 및 부정사용에 대한 귀책의 정도에 따라 고객에게도 책임부담금액이 발생할 수 있으므로 신용카드를 각별히 주의하여 관리해야 한다고 강조했다.

또한 보상은 분실·도난 신고일의 60일 전 이후에 발생한 부정사용금액에 대해서만 이루어지므로, 분실·도난 사실을 인지한 즉시 신용카드사에 신고해야 한다.

아울러, 해외에서 부정사용 피해가 발생한 경우 현지 경찰 등 수사기관에 신고하여 사실확인원(police report)을 발급받을 필요가 있으며, 소매치기 등 범죄에 의한 도난인 경우, 해당 사실이 명시되어야 책임부담 경감을 주장하는 근거로 활용할 수 있다.

일부 해외 가맹점의 경우 정기결제를 위해 등록된 신용카드의 유효기간이 만료된 이후에도 갱신 발급된 새로운 신용카드를 통해 결제가 이루어질 수 있다.

신탁 등기된 부동산에 대하여 수탁자 등의 동의 없이 임대차 계약을 체결하는 경우 계약의 효력이 인정되지 않을 수 있다.

이방희 기자

저작권자 © 전북도민일보 무단전재 및 수집, 재배포 금지

![[단독] 온누리 상품권 17억 원어치 소멸…쥐도 새도 모르게 사라진 캐시백](https://newsimg.sedaily.com/2025/05/18/2GSUGHJBHX_1.jpg)