더블유게임즈가 지배구조 불신과 대주주 중심의 배당 구조 논란이 겹치며 증시 호황에도 주가가 힘을 받지 못하고 있다. 대표·최대주주·이사회 의장 3중 겸임 체제에 더해 배당 이익이 대주주에게 집중된다는 지적까지 나오면서 투자심리가 위축된 영향으로 풀이된다.

Quick Point!

더블유게임즈, 지배구조 불신과 대주주 중심 배당 논란 지속

증시 호황에도 주가 반등 제한

투자심리 위축 영향

20일 한국거래소에 따르면 이날 더블유게임즈는 전 거래일 대비 0.19% 오른 5만2700원에 거래를 마감했다. 지난 6월 6만원대로 반등했지만, 이달 들어 4만9000원대까지 밀려 다시 조정을 받았다. 2015년 코스닥 상장 당시 공모가 6만5000원 대비 낮은 수준에 머물러 있어, 최근 시장 상승에도 회복이 제한되고 있다.

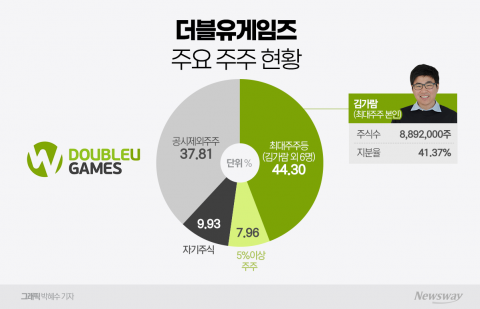

더블유게임즈의 지배구조 논란은 꾸준히 제기되어 왔다. 투자자들은 최대주주인 김가람 대표가 대표이사와 이사회 의장을 겸임하고 있고, 나스닥 상장 자회사 DDI의 내부거래 기준 역시 세부적으로 공개되지 않는다는 불만을 제기하고 있다. 최근 3년간 상정된 이사회 안건 55건이 모두 사외이사 전원 찬성으로 통과된 점도 불신을 키웠다.

지배구조 불신이 해소되지 않은 상황에서 배당 규모까지 확대되자 주주환원 정책도 도마에 올랐다. 더블유게임즈는 최근 5년간 매년 40% 안팎의 배당 확대 기조를 유지해 왔지만, 상당 부분이 대주주에게 집중된다는 지적이 이어지고 있다. 실제로 김가람 대표와 특수관계인은 지분 44.30%를 보유하고 있으며 소액주주 지분은 37.81%에 그친다. 지난해 결산배당(1주당 1200원) 기준 김 대표가 수령한 배당금은 약 107억원으로, 소액주주 전체 수령액인 약 97억원보다 많았다.

더블유게임즈 관계자는 "모회사와 자회사는 각각 독립된 이사회·감사위원회 체계를 갖추고 있으며, 배당·내부거래 등 주요 절차는 법규와 공시 기준에 따라 투명하게 운영되고 있다"고 반박했다.

이어 "사외이사는 모두 독립적 인사로 구성돼 있고 임기는 법령에 따라 관리된다"며 "대표이사와 이사회 의장 겸임 역시 국내외에서 일반적으로 채택되는 구조"라고 설명했다. DDI 내부거래 투명성 논란에 대해서도 "SEC 공시와 외부감사 검증을 통해 관련 정보를 공개하고 있다"고 덧붙였다.

지배구조 논란 부담이 단기적으로는 리스크가 될 수 있지만, 증권가는 중장기적으로 DTC 확대와 M&A 효과가 실적 개선과 주가 반등의 분수령이 될 것으로 보고 있다. 남효지 SK증권 연구원은 "DTC 매출 비중이 확대되며 플랫폼 수수료 절감이 기대되고, 와우게임즈·팍시게임즈 편입으로 내년 이후 이익 기여가 가능하다"고 말했다.

이준규 부국증권 연구원은 "아이게이밍 신규 브랜드와 해외 법인 성장세가 이어질 경우 2026년부터 탑라인과 수익성 동반 개선이 가능하다"며 "현재 주가는 업종 내 타 경쟁업체 대비 매우 저평가된 상태"라고 평가했다.

![엔씨소프트, 아이온2 공개 첫날 15% 급락 [이런국장 저런주식]](https://newsimg.sedaily.com/2025/11/19/2H0IK7LW2F_1.jpg)

![30조 원 손실에도 "버티자"…서학개미 '물타기'[인베스팅 인사이트]](https://newsimg.sedaily.com/2025/11/19/2H0IKCPUHB_1.jpg)