보험사가 발행한 채권이 넉달도 안돼 5조원에 육박했다. 채권을 통한 역대급 자본확충이 이어지고 있지만 실질적인 '자본의 질' 관리 방안은 고민이다.

한국예탁결제원에 따르면 올해 지난주(4월 18일)까지 국내 보험사가 발행한 채권 규모는 4조7250억원으로 벌써부터 작년 총액(8조6550억원) 절반을 웃돌고 있다. 지난해 보험사 채권발행 금액이 연 기준 최고를 기록했다는 점을 감안하면 올해는 상승세가 더욱 가파른 모습이다.

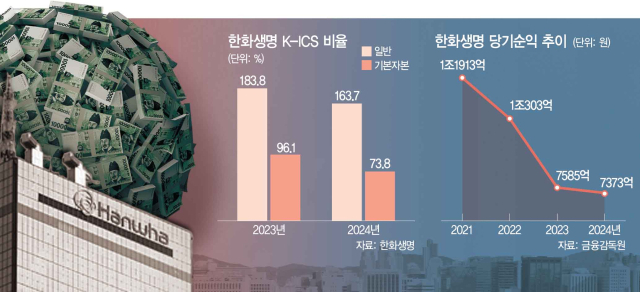

회사별로는 DB손해보험과 현대해상이 후순위채를 8000억씩 발행해 가장 대규모 자본확충을 실시했다. 한화생명은 신종자본증권, KB손해보험은 후순위채를 각각 6000억원씩 발행해 뒤를 이었다.

연초부터 보험업계서 채권 발행이 이어지는 건 최근 시장금리 하락과 함께 건전성 규제가 강화되고 있어서다. 보험업법에선 만기가 길고 차환을 조건으로 발행되는 자본성증권(후순위채, 신종자본증권) 특성을 감안해, 발행액 일부를 자본으로 인정하고 있다.

다만 채권은 향후 상환이 필요하고, 분기마다 이자도 지급해야 하는 사실상 빚이다. 손실흡수성이 떨어지기에 기본자본(Tier1)이 아닌 보완자본(Tier2)으로만 인정된다. 특히 올해는 금융감독원이 실질적인 자본의 질 관리를 강조하면서 보험사 고심이 깊어지고 있다.

금감원은 기본자본 지급여력비율(K-ICS비율)을 새 자본규제 지표로 도입하고 충족하지 못한 보험사에 적기시정조치를 내릴 방침이다. 감독당국은 보험사들이 채권으로 건전성을 방어하는 관습이 지속되면서 실제 자본의 질은 낮아지고 있다고 진단하고 있다.

유럽(솔벤시2)과 캐나다(라이캣) 등 해외 주요국에선 기본자본 지급여력비율을 최소 50%로 규제하고 있다. 금감원은 논의를 통해 국내 기준을 확정할 방침이다.

작년 말 기준 경과조치 후 기본자본 지급여력비율이 50%를 밑도는 회사는 △KDB생명 24.8% △푸본현대생명 43.1% △iM라이프 12.5% △롯데손보 -1.6% △MG손보 -7.4% △하나손해보험 42.77% 등이다.

해당 보험사들은 채권(보완자본)이 아닌 증자(기본자본) 등 실질적인 자본확충 노력이 필요할 것으로 관측되지만, 상황이 녹록지 않다는 것이 업계 중론이다.

한 보험사 관계자는 “채권 발행이 지속되고 있지만 새로운 기본자본 규제가 생길 예정”이라며 “기본자본 지급여력비율이 낮은 곳은 대다수가 중소형 보험사고, 지금처럼 대내외 불확실성이 큰 상황에서 유상증자를 받을 수 있는 회사는 많지 않을 것”이라 말했다. 이어 그는 “부채 부담을 낮추는 공동재보험과 코코본드 발행 등 다양한 방안을 검토해야 한다”고 말했다.

박진혁 기자 spark@etnews.com

![[VIEW & INSIGHT] 자금조달 규제, 난이도 조절이 관건이다](https://newsimg.sedaily.com/2025/04/21/2GRLXNRNRD_1.jpg)