한일시멘트가 건설 경기 침체의 직격탄을 맞으며 올해 3분기 누계 실적이 크게 흔들렸다. 특히 그동안 안정적 수익원으로 자리 잡았던 레미탈(드라이 모르타르) 사업이 예상보다 급격히 위축되면서 충격이 더해졌다.

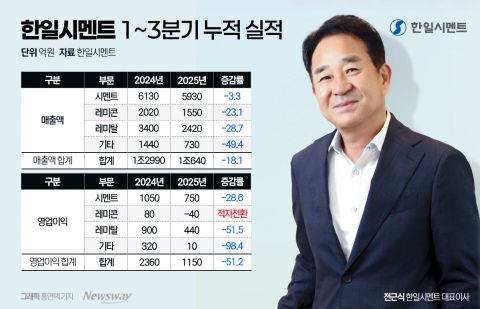

3일 금융감독원 전자공시시스템에 따르면 한일시멘트 연결기준 2025년 1~3분기 누계 매출은 약 1조636억원으로 전년 동기 대비 18.1% 감소했다.

사업 부문별로 보면 시멘트 5931억원(-3.3%), 레미콘 1553억원(-23.1%), 레미탈 2423억원(-28.7%), 기타 729억원(-49.4%) 등 전 부문 매출이 줄었다.

영업이익은 1151억원으로 51.2% 급감했다. 시멘트 부문은 752억원으로 전년 대비 -28.6% 줄었다. 레미탈은 436억원(-51.5%)으로 반토막이 났고 레미콘은 -42억원을 기록하며 적자 전환했다.

같은 기간 영업활동 현금흐름도 크게 줄어 영업현금창출 능력이 둔화된 것으로 나타났다. 3분기 누계 기준 영업활동 현금흐름은 약 1421억원으로 전년 동기(1896억 원) 대비 475억원 감소했다.

시멘트 산업은 막대한 초기 투자비를 필요로 하는 자본집약적 산업으로 신규 진입이 사실상 불가능하다. 물류비 부담이 커 내수 중심 구조를 띠며 건설 경기 변화가 수요에 즉각 반영되는 만큼 업황 변동성도 높은 편이다.

레미탈 부진을 건설 현장의 사이클 악화가 고스란히 반영된 결과로 해석한다. 레미탈은 공정 중·후반부에 투입되는 자재로 최근 착공이 줄어든 데다 준공 단계 현장까지 빠르게 소진되면서 수요 감소폭이 커졌다. 특히 한일시멘트는 비시멘트 비중이 상대적으로 높아 시장 침체의 영향을 더 크게 받는 것으로 분석된다.

한일시멘트는 국내 드라이 모르타르 시장 개척 기업으로 '레미탈'이 브랜드를 넘어 제품군 자체를 상징하는 수준의 인지도를 확보하고 있다. 전국에 걸친 공급망을 갖췄고 2021년 업계 최초 친환경 인증을 받는 등 기술 경쟁력 강화에도 공을 들여왔다.

그러나 시멘트 업계 전반에서는 환경 규제 강화라는 구조적 리스크가 더욱 부담으로 작용하고 있다. 정부가 발표한 '2035 국가 온실가스 감축목표(NDC)'에 따르면 2018년 대비 53~61% 감축을 이행해야 하는데 업계에서는 현재 생산시설·감축 기술 수준을 고려할 때 현실적 대응 방안이 부족하다는 우려가 크다.

전근식 대표 체제의 한일시멘트는 ESG 경영 강화 차원에서 순환연료 기반 연소 환경 개선을 추진하고, 소성 설비 개조 프로젝트를 진행 중이다.

회사는 2027년까지 약 3687억원을 투입해 배출가스 대응력과 에너지 효율을 높이고 친환경 생산 체제로의 전환을 가속하겠다는 계획이다.

업계 관계자는 "점유율은 안정적이지만 건설 경기 부진과 규제 강화가 수익성 악화로 이어질 가능성이 여전히 크다"며 "내수 중심 산업 특성상 출하량 확대가 쉽지 않아 산업 성장성이 구조적으로 제약되고 있다"고 말했다.

![[단독] 車·반도체 '고환율 수혜'는 옛말…'환헤지 손실' 뒤집어쓸 판](https://newsimg.sedaily.com/2025/12/02/2H1KPSL5XO_1.jpg)

![[로터리] 해운사 해외 매각의 문제](https://newsimg.sedaily.com/2025/12/03/2H1L5BX78Q_1.png)