애프터마켓과 가스터빈 부품 사업 기대

견조한 성장세 지속 기대, 재무상태 건전

"밸류, 성장성과 경쟁사보면 수용 가능"

이 기사는 2월 20일 오후 3시50분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<하우멧에어로, 항공·AI '쌍발엔진' 점화…1년 새 주가 2배 비결①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 항공사가 이미 운항 중인 항공기 부품을 교체할 때는 원래 장착된 부품과 동일한 제품을 사용하는 경우가 많다. 항공 안전성과 직결되는 문제이기 때문이다. 따라서 OEM 부품 공급사가 해당 부품의 애프터마켓에서도 높은 입지를 갖기가 용이하다. 또 기존 설계와 생산설비를 활용하기 때문에 추가적인 고정비 부담이 상대적으로 적다.

둘째는 산업용 가스터빈 부품 사업의 확대다. 하우멧에어로의 ①엔진제품 사업부에 포함되는 산업용 가스터빈 부품은 터빈 블레이드, 베인 등을 취급한다. 가스터빈의 작동원리는 항공기 제트엔진과 매우 흡사한데 압축기에서 압축된 고압의 공기와 분사된 연료(천연가스 등)를 함께 연소시켜 고온·고압의 가스를 만들고 이 가스가 터빈을 고속으로 회전시키면서 전기를 생산하는 용도다.

하우멧에어로의 취급 제품인 베인은 고정된 날개로 고온·고압 가스의 방향을 효율적인 각도로 조절하는 역할을 한다. 이렇게 베인을 통과한 가스는 터빈 축에 부착된 회전 날개를 강력하게 밀어내면서 터빈이 고속으로 회전하게 하는데, 이때 가스가 밀어내는 회전 날개가 터빈블레이드다. 모두 발전소의 가스터빈 효율성을 결정하는 중요 부품이다.

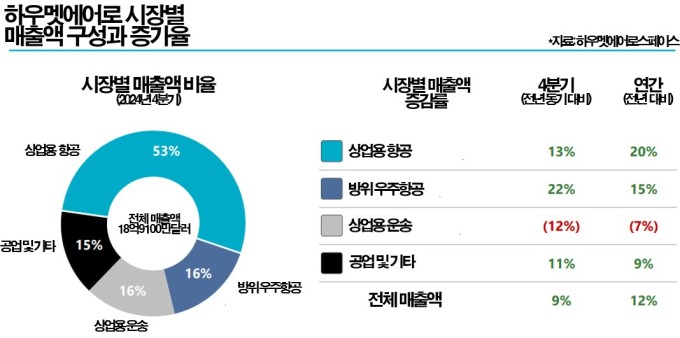

산업용 가스터빈 부품은 회사의 전체 매출액 대비로 보면 아직 10% 정도이지만 빠르게 성장하는 부문이다. 대량의 전력을 소모하는 인공지능(AI) 연산용 데이터센터의 증설 수요가 가파르게 증가하는 등 세계적으로 전력 소비량이 급증하고 있는 점이 그 배경에 있다. 항공기 엔진 부품 제작에서 축적된 기술력이 발휘돼 시장 수용도가 높다고 한다.

4. "견조한 성장세 계속"

전문가들은 하우멧에어로의 견조한 성장세가 계속될 것으로 기대한다. 일단 애프터마켓 사업까지 망라하는 항공기 부문의 경우 여객 수요의 성장세가 예상돼서다. 올해 세계 여객 수는 약 52억명으로 코로나19 사태 전인 2019년을 약 10% 초과할 것으로 전망되고 있다. 다만 항공기 제작은 종전의 생산 차질 문제가 아직 해소되지 않아 애프터마켓 쪽의 수요가 계속 늘어날 것으로 전망된다.

현재 항공기와 엔진제조 업계의 수주잔고는 8.5년분이 쌓여 있다고 한다. 다소 단순화해서 표현하면 현재의 생산능력으로 쌓인 주문을 소화하려면 8.5년이 걸린다는 얘기다. 현실적으로 부품 보수 등을 통해 기존 항공기를 사용할 수밖에 없다는 이야기가 나온다. 산업용 가스터빈 부품은 전력 수요의 장기적인 증가세에 의해 꾸준한 성장이 예상된다.

재무상태는 건전하다. 작년 4분기 말 하우멧에어로의 연간 EBITDA 대비 순부채 비율(영업활동을 통해 벌어들인 돈으로 부채를 상환하는 데 걸리는 대략적인 기간)은 1.4배로 최저치를 기록했다. 풍부하게 창출되는 현금흐름을 바탕으로 적극적으로 채무를 상환했다. 지난해 창출된 연간 잉여현금흐름은 약 9억8000만달러였는데 같은 기간 채무 상환에 약 3억7000만달러를 썼다.

애널리스트 사이에서는 하우멧에어로에 대해 향후 3년 동안 9~10%의 꾸준한 매출 성장세가, 이익은 20% 전후의 증가율이 전망되고 있다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 올해 연간 매출액은 81억달러로 작년 대비 9%, 주당순이익은 3.29달러로 22% 증가율이 예상된다. 내년은 각각 11%, 21%로 추정되고 내후년 예상 증가율은 9%와 18%다.

5. 위험 요인은

성장성과 안전성을 겸비한 하우멧에어로에 대해 위험이라면 GE와 RTX 같은 상위 고객사에 대한 매출 의존도가 높다는 점이고, 둘째는 실적이 원자재 가격 변동에 노출될 수 있다는 점이다. 다만 원자재 시세와 관련한 위험은 대부분이 조달계약이 연간이나 장기로 체결돼 있고 대량 구매를 기반으로 한 가격 협상력도 있기 때문에 관리 가능하다는 해석이 나온다.

투자 관점에서는 비교적 높은 밸류에이션이 부담으로 거론된다. 하우멧에어로의 주가수익배율(PER, 포워드)은 42배로 상장 이후 평균 추정치 약 30배(코로나19 사태 직후 극단적인 변동 제외)를 웃돈다. 다만 수익성이 높은 애프터마켓의 비중이 커지고 있고, 또 애프터마켓 비중이 큰 경쟁사 헤이코(HEI)가 46배인 점에 비춰볼 떄 수용 가능한 수준이라는 평가도 있다.

월가 애널리스트 사이에서도 밸류에이션에 대해 비슷한 의견이 읽히지만 투자의견 자체는 거의 만장일치 매수론이다. 팁랭크스에 따르면 담당 애널리스트 15명의 평균 목표가(12개월 내 실현 상정)는 145.21달러로 현재가 139.39달러 대비 4% 높은 수준에 불과하다. 다만 투자의견 분포를 보면 매수가 14명, 중립이 1명으로 전원 매수론에 가깝다.

bernard0202@newspim.com

![[GAM] ①하우멧에어로, 항공·AI '쌍발엔진' 점화…1년 새 주가 2배 비결](https://img.newspim.com/news/2025/02/21/2502210453514571.jpg)

![[GAM] 힘스앤드허스의 도약 ② 재택 혈액 검사로 원격의료 혁신](https://img.newspim.com/news/2025/02/21/2502210227466650.jpg)