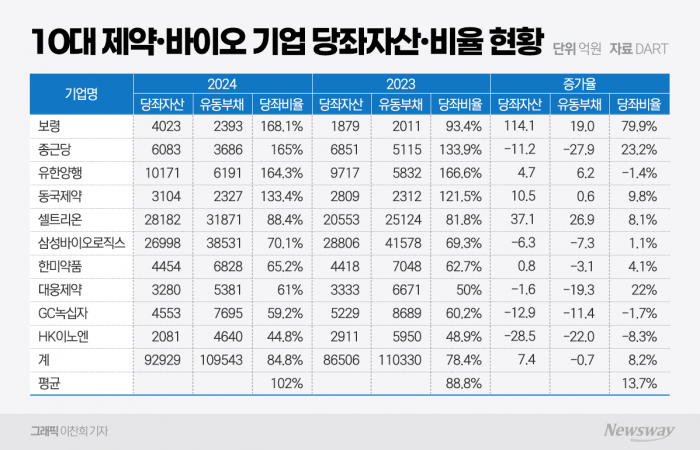

지난해 매출 상위 제약·바이오 기업 10곳 중 6곳이 당좌비율 100%를 밑돌며 취약한 단기 유동성을 보였다. 특히 GC녹십자와 HK이노엔은 전년 대비 당좌비율이 더 감소하며 60% 미만을 기록했다. 당좌비율은 기업이 단기적으로 갚아야 할 빚(유동부채)에 대해, 현금화가 쉬운 자산(당좌자산)으로 얼마나 대응할 수 있는지를 보여주는 비율이다. 단기 채무에 대한 기업의 상환 능력을 가늠하는 대표적인 유동성 지표다.

11일 금융감독원 전자공시시스템을 살펴보면 국내 매출 상위 10대 제약·바이오사의 지난해 말 당좌자산은 총 9조2929억원으로 전년 대비 7.4% 늘었다. 유동부채는 총 10조9543억원으로 0.7% 줄었다.

당좌자산은 증가하고 유동부채가 감소하면서 평균 당좌비율은 102%로 1년새 13.2%포인트(p) 올랐다. 다만 10개 기업 당좌자산과 유동부채 합계 값으로 당좌비율을 계산하면 78.4%에서 84.8%로 6.4%p 늘어 평균값과는 차이가 있었다. 일부 기업의 높은 당좌비율이 평균값을 끌어올린 것으로 풀이된다.

지난해 말 기준 가장 많은 당좌자산을 보유한 곳은 셀트리온이다. 전년 대비 37.1% 증가한 2조8182억원으로 집계됐다. 유동부채가 당좌자산보다 많아 당좌비율이 평균보다 낮은 88.4%를 기록했다.

셀트리온의 당좌비율은 전년에 비해 8.1% 상승하며 다소 개선됐다. 셀트리온은 2년 전 통합 셀트리온 출범 후 서정진 회장이 경영 전면에 나서 공격적인 투자를 진행하면서 당좌비율이 2022년 178.77%에서 81.81%로 급감한 바 있다. 이에 지난해 다케다제약에서 인수했던 아시아태평양 지역 전문의약품 사업권을 재매각하는 등 유동성 확보에 나서는 모습을 보이기도 했다.

셀트리온 사업보고서에 따르면 지난해 영업으로 창출한 현금이 약 1조467억원으로 현금 흐름은 양호한 것으로 나타났다. 현금 및 현금성 자산 규모도 약 9964억원에 달해 현금 여력 역시 충분했다. 다만 최근 CDMO(위탁개발생산) 사업을 위해 100% 자회사인 '셀트리온바이오솔루션스'를 출범하는 등 공격적인 투자에 나서 당분간 당좌비율 개선은 어려울 것으로 전망된다.

당좌비율은 HK이노엔이 44.8%로 가장 낮았다. GC녹십자는 59.2%로 뒤를 이었다. 이어 대웅제약은 61%, 한미약품 65.2%, 삼성바이오로직스 70.1%, 셀트리온 88.4% 순으로 당좌비율 100% 미만을 기록한 기업이 6곳으로 과반을 차지했다.

2023년 48.9%로 가장 낮은 당좌비율을 기록했던 HK이노엔은 지난해 소폭 악화하며 여전히 최하위에 머물렀다. 유동부채가 22% 줄었지만 당좌자산도 28.5% 줄며 당좌비율은 8.3% 낮아졌다.

HK이노엔의 지난해 영업활동현금흐름은 1058억원으로 전년 대비 27.4% 증가했다. 매출과 영업이익 역시 동반 성장했지만, 현금성자산은 지난해 774억원으로 2023년 1400억원 대비 626억원 감소했다. 현금성자산에서 차입금(4196억원)을 뺀 순현금은 –2839억원이다.

HK이노엔의 현금성자산 감소는 연구개발(R&D) 투자 영향으로 분석된다. HK이노엔은 지난 2022년 경기 판교에 연면적 1만2388평 규모의 새로운 R&D 센터를 짓는 데 1149억을 투입하는 등 지난 5년간 유형자산 취득에 현금 2657억원을 투입했다. 후보물질 도입을 비롯한 무형자산 취득에는 231억원을 사용했다.

회사는 올해 들어서도 총 10억2906만엔(100억8046만원) 상당에 일본 신약연구 기업인 라퀄리아창약의 지분 10.61%를 인수해 회사 최대 주주에 오르는 등 투자를 이어갔다.

보령, 종근당, 유한양행, 동국제약은 당좌비율 100%를 넘겼다. 10대 제약·바이오사 중 당좌자산과 당좌비율을 함께 개선한 곳은 보령, 동국제약, 셀트리온, 한미약품 4개사다.

특히 보령은 당좌비율이 지난 2023년 93.4%에서 지난해 168.1%로 79.9% 증가하며 크게 개선됐다. 당좌자산은 114.1% 늘어난 4023억원, 유동부채는 19% 늘어난 2393억원을 기록했다. 앞서 보령은 지난 2023년 미국 우주기업 액시엄 스페이스에 총 6000만달러(약 789억원)를 투자하면서 당좌비율이 크게 떨어졌다.

이번 당좌비율 개선은 지난해 지주사 보령홀딩스가 본사 사옥인 보령빌딩을 1315억원에 매각하고 보령파트너스가 자회사 보령바이오파마를 3200억원에 매각하는 등 자금조달에 나선 영향으로 보인다. 보령은 지난해 보령파트너스 대상 1750억원 규모 제3자 배정 유상증자를 진행했고, 올해 두 차례에 걸쳐 무보증 회사채 발행을 단행해 총 2000억원을 조달했다.

약 9개월간 5000억원 넘는 자금을 조달하며 연결 기준 지난해 현금 및 현금성자산은 1872억원으로 전년 165억원 대비 1700억원 이상 늘었다. 다만 회사는 올해 1분기 말 기준 유동자산 내 현금성자산(금융상품 및 기타자산 포함)을 올해 초 2070억에서 480억원으로 축소했다. 약 1600억원에 달하는 현금을 증권사 채권형 랩 상품에 투자하면서 비유동자산인 장기투자자산이 1370억원에서 2800억원으로 늘었다.

GC녹십자는 당좌비율이 1.7% 떨어지며 주요 제약바이오 기업 중 두 번째로 큰 악화세를 보였다. 유동부채는 7695억원으로 11.4% 줄었는데, 당좌자산도 4553억원으로 12.9% 줄었다.

녹십자는 지난해 순손실 426억원을 기록하며 2023년(순손실 198억원)에 이어 2년 연속 순손실을 기록했다. 하지만 적자를 낸 2023년과 2024년에도 각각 171억원 규모의 현금배당을 시행하며 2022년 1053억원이던 현금 및 현금성자산이 지난해 225억원으로 급감했다.

영업활동 현금흐름도 좋지 않다. 지난해 -535억원으로 전년 대비 악화된 모습을 보였다. 혈액제제 '알리글로'의 미국 출시를 준비하는 과정에서 관련 투자를 늘리고 재고자산이 증가한 영향 때문이다. 지난해 말 기준 녹십자의 차입금 규모는 7174억원인데, 나이스신용평가에 따르면 지난해 말 기준 녹십자의 차입금의존도는 30.2%로 직전연도(27.4%) 대비 상승하며 차입금의존도 안정성 마지노선인 30%를 소폭 넘어섰다.

녹십자는 향후 투자 확대를 계획하고 있어 지출은 계속 늘어날 것으로 보이지만, 알리글로 미국 판매가 본격화하며 현금 창출력은 개선될 것으로 보인다.

권준성 나이스신용평가 책임연구원은 "2024년 말 회사의 단기성차입금은 3922억원으로 단기차입금 3671억원, 유동성장기차입금 108억원, 유동리스부채 143억원으로 구성됐다"면서 "단기성차입금 규모가 동 시점 회사의 보유 현금성자산 240억원을 크게 상회해 단기 상환부담은 높은 수준"이라고 지적했다.

이어 "그러나 회사의 이익창출력 및 담보 미제공 유형자산 7792억원 등에 기반한 담보여력, 유가증권시장 상장사로서의 자본시장 접근성, 연간 1000억원 이상의 EBITDA 창출력 등을 감안할 때 유동성 위험은 낮은 수준"이라고 덧붙였다.

제약바이오 기업은 일반 제조업이나 유통업과는 달리 R&D 중심 구조와 불규칙한 수익 구조를 갖고 있어 당좌비율이 100% 미만이더라도 탄탄한 파이프라인이나 기술력이 있다면 큰 우려는 없을 것으로 본다.

다만 최근 글로벌 경기 침체 장기화가 고환율, 고금리 추세와 맞물리며 전 업종에 걸쳐 긴축을 통한 현금 유동성 확보가 중요해진 만큼 제약바이오 기업 역시 단기 유동성 관리가 필요하다는 지적이다.

차미래 한국보건산업진흥원 연구원은 "제약산업 특성상 대규모 설비 투자와 R&D 비용이 필요하기 때문에 안정적인 자본 조달 능력과 부채관리가 필수적"이라면서 "충분한 유동자산을 확보해 단기 채무 상환 능력을 강화해야 하며, 이를 위해 현금 흐름을 철저히 관리하고 유동성 확보 전략을 마련해야 한다"고 했다.

![韓 기관, 엔비디아 만나러 ‘실리콘밸리 行'…"베선트 美 재무, 차기 연준 의장 유력 후보 부상" [AI 프리즘*기업 CEO]](https://newsimg.sedaily.com/2025/06/12/2GU1N92HX8_1.jpg)

![강스템바이오텍, 대규모 유상증자에 주가 하락[Why바이오]](https://newsimg.sedaily.com/2025/06/11/2GU16WJQ72_1.jpg)