송수영 대표가 휴온스와 계열사 등 3개에 대해 단독 대표 체제를 구축했다. 올해 1조 클럽 가입을 노리는 가운데 휴온스의 최우선 과제로 '수익성 개선' 필요해 보인다.

14일 제약·바이오 업계에 따르면 송수영 대표는 지난달 휴온스글로벌, 휴온스, 휴온스재팬 등 주요 계열사 3곳의 단독 대표에 올랐다.

송수영 대표는 PwC 재팬을 거쳐 딜로이트컨설팅 코리아와 재팬 대표이사를 역임한 경영컨설팅 전문가로, 지난 2022년 2월 휴온스글로벌 사장으로 입사했다. 이후 2022년 3월부터 휴온스글로벌 대표와 휴온스 대표를 겸임했고, 지난해 8월 휴온스 재팬 대표로도 취임했다.

휴온스그룹은 지난해 그룹 내 계열사 전문경영인을 일부 교체한 데 이어 단독 대표 체제로도 전환하며 재정비를 마친 것으로 보인다. 인적 교체를 통해 송 대표 중심 체제를 구축한 만큼 올해는 영업이익 개선과 함께 매출 1억원 달성을 노릴 것이란 분석이다.

금융감독원 전자공시시스템에 따르면 휴온스그룹 지주회사 휴온스글로벌은 지난해 3분기 누적 매출 6110억원을 기록해 전년 동기보다 9.4% 늘어났다. 같은 기간 영업이익은 707억원으로 31.4% 줄었다.

휴온스생명과학 사업구조 개편 과정에서 발생한 일회성 회계 비용 반영 등 영향으로 수익성이 전년보다 감소했지만, 외형은 계속 커지고 있다.

지난해 4분기에도 외형성장세를 이어갔다면 단순 계산시 지난해 연 매출은 8000억원을 넘겼을 것으로 추정된다. 2016년 매출(1637억원)과 비교했을 때 8년새 5배 가까이 성장한 셈이다. 휴온스글로벌 연결 실적에는 휴온스, 휴메딕스 등 12곳이 포함된다.

핵심 계열사인 휴온스는 영업이익이 전년보다 줄어든 모습을 보였다. 지난해 연결재무제표 기준 3분기 누적 매출 1469억원, 영업이익 87억원, 순이익 73억원을 기록했다. 전년 동기 대비 각 6%, -42%, -38% 증감했다. 회사 측은 2023년 하반기부터 반영된 2공장 관련 비용과 상대적으로 원가율 높은 품목의 매출 비중 증가로 영업이익률이 둔화됐다고 설명했다.

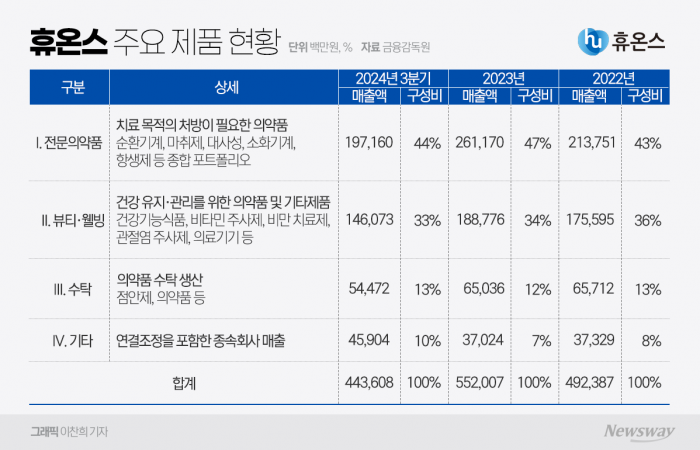

낮은 전문의약품(ETC) 비중도 개선점으로 지적된다. 휴온스의 전문의약품 부문 매출 비중은 2024년 3분기 말 기준 44% 수준으로, 나머지는 건기식 등 뷰티·웰빙 부문 33%, 점안제 등 의약품 수탁 생산 부문 13%, 기타 종속회사(휴온스푸디언스, 휴온스생명과학) 매출 10% 등으로 구성된다.

이중 건기식 사업은 지난 2023년에 매출 1060억원을 기록한 것으로 추산되는데, 이는 2023년 별도기준 휴온스 연 매출(5520억원)의 19.2%를 차지해 꽤 높은 수준이다. 같은 기간 건기식 관련 사업 영업이익률은 0.91%에 그쳐 영업 효율성이 떨어진다는 지적이 나왔다.

반면 영업이익률이 높은 전문약 매출 비중은 2022년 43%에서 2023년 47%로 올랐다가 지난해 3분기 44%로 다시 줄어드는 등 성장이 정체된 상태다.

실제로 휴온스는 지난해 건기식사업본부를 물적 분할해 종속회사인 휴온스푸디언스에 흡수 합병시킨다고 밝히는 등 사업구조 개편에 나섰다. 휴온스와 휴온스푸디언스로 분리됐던 건기식 사업을 휴온스푸디언스로 합쳐 그룹 내 제약 및 건기식 사업의 경쟁력과 전문성을 강화하고 경영 효율성을 높이기 위한 결정이다.

송수영 휴온스 대표는 "이번 분할합병을 통해 두 회사가 각자의 사업영역에서 전문성을 강화할 수 있을 것"이라며 "경영 효율성 및 기업가치, 주주가치 제고 목적으로 시너지를 낼 것으로 기대한다"고 밝혔다.

건기식 사업 부문 분할 합병은 올해 3월 정기주주총회를 거쳐 5월에 등기 절차가 완료될 예정이다.

휴온스는 분할합병이 완료된 후 제약사업에 집중한다는 방침이다. 올해 2공장 주사제 라인 신규가동과 함께 미국 주사제 수출을 비롯한 의약품 사업에 역량을 집중한다는 목표다. 미국 시장을 겨냥한 제품 라인업도 확대할 계획이다.

휴온스는 지난해 9월 치과용 국소마취제 미국 품목허가 등록을 신청했다. 또 기존에 미국으로 수출 공급하던 마취제 대용량 제품 2종의 신규 등록을 추진 중이다. 내년 하반기 3개 품목을 미국에 신규로 등록할 전망이다.

점안제 품목 개발도 추진하고 있다. 휴온스는 점안제 신약 'NCP112' 국내 임상 1상을 진행 중으로 올해 8월 종료가 예정됐다.

앞서 지난 13일 팬젠 임시주주총회를 거쳐 지분 인수를 마무리하며 신규 종속 회사로 편입한 펜젠을 통한 신사업 강화에도 나선다. 팬젠의 바이오 원천기술과 휴온스의 사업역량을 결집해 바이오 의약품 파이프라인을 확대한다는 방침이다.

팬젠은 바이오의약품 생산을 위한 GMP 시설을 보유하고 있어 항체, 단백질의약품 개발을 원하는 기업에 원스톱서비스를 제공하는 위탁개발생산(CDMO) 역량도 더욱 강화될 전망이다. 지난 2023년 인간 유전자 재조합 히알루로니다제 'HLB3-002'의 임상 시험용 원료의약품 생산을 위한 CMO 계약을 체결한 바 있는 바이오의약품 개발 기업 휴온스랩을 통한 연구개발(R&D) 시너지도 기대 요소다.

휴온스 관계자는 "2공장 비용 반영과 매출믹스(제품 판매 비중) 변화로 영업이익이 둔화됐다"면서 "올 2분기부터 2공장 주사제 라인을 가동해 매출 확대하고, 주사제 수출 확대로 매출믹스도 개선할 예정이다. 지난해 2분기부터 비용관리를 지속해 판관비율도 감소세다"라고 말했다.

![[주식 초고수는 지금] 합병 시너지 기대…한화인더스트리얼솔루션즈 순매수 1위](https://newsimg.sedaily.com/2025/01/13/2GNOFM5WEX_1.png)

![[GAM]누홀딩스 '급락에 사라' 월가 64% 상승 예고, 이유는 -②](https://img.newspim.com/news/2025/01/14/2501140147112441.jpg)