[비즈한국] 실손보험은 가입률이 전체 국민의 약 70%로 ‘제2의 건강보험’으로 불린다. 하지만 실손보험 가입자의 상위 9%가 전체 실손보험금의 약 80%를 지급받는 기형적 구조다. 실손보험으로 인한 의료 남용은 이미 시장을 교란하고 필수의료 기피 등 의료 체계에 되돌릴 수 없는 상처를 남겼다. 실손보험의 역사를 살펴보고, 비중증 분야 비급여와 결합해 어떤 영향을 미치는지, 앞으로 도입되는 5세대는 어떤 방향으로 나아가야 하는지 등을 알아본다.

실손보험이 의료개혁에 포함된 이유는 비급여와 결합해 ‘과잉진료’로 이어지는 경우가 생기기 때문이다. 환자는 보험사에 돈을 낸 만큼 값비싼 진료를 받고 싶어 하고, 의사는 진료를 하는 만큼 돈을 버니 이를 권하게 된다. 상호 이해가 맞아 떨어지는 것. 여기에는 ‘정보의 비대칭성’ 또한 원인으로 작용한다. 비전문가인 환자는 자신이 필요한 의료 서비스가 무엇인지, 의사가 제공하는 의료 서비스가 자신의 건강에 어느 정도 기여했는지 알기 어렵다. 이렇다 보니 환자는 의사가 권하는 의료 서비스를 ‘실손보험이 있나’라는 질문 한 마디에 비싼 선택을 하게 된다.

이러한 점을 이용해 의료기관별로 책정한 비급여 진료비는 천차만별이다. 환자가 가격을 알고 찾아가는 경우가 드문데, 지불하는 금액은 들쭉날쭉이다. 보건당국이 환자 선택권 보호를 위해 비급여 진료비를 공개한 지도 10여 년이 지났지만 당초 기대했던 ‘가격 경쟁 효과’는 미미한 수준이다. 환자도 알지 못하고, 의료기관도 개의치 않는 제도가 돼버렸다. 정부는 2024년 기준 전체 의료기관의 623개 비급여 항목(치료재료(167), MRI(75), 초음파 검사료(78), 예방접종(63), 기능 검사료(46), 처치 및 수술료(44), 치과처치·수술료(20), 치과의 보철료(14), 보장구(12), 제증명수수료(31), 기타(73))의 가격을 공개하고 있다.

가격 격차는 복지부와 심평원이 실시한 조사에서도 드러난다. ‘2024년 비급여 가격(진료비용) 조사-분석 결과’에 따르면 백내장수술용 다초점렌즈에 대해 서울의 한 의원의 최소 금액은 약 29만 원인 반면, 서울의 다른 의원은 680만 원을 받았다. 최고금액인 680만 원은 중간금액인 220만 원 대비 3.1배 수준이었다. 도수 치료의 경우 서울의 한 의원은 10만 원인 반면 경남의 한 의원은 약 26만 원이었다. 도수 치료의 경우 평균 금액이 전년 대비 2.5% 인상됐고, 중간 금액(10만 원) 대비 최고 금액(28만 원)이 2.8배 수준으로 나타났다.

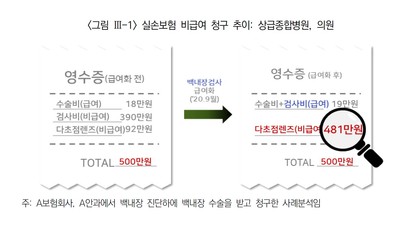

의료기관의 이 같은 진료 행태는 ‘비급여의 급여화’ 시행 이후 더 뚜렷하게 확인된다. 즉, 의료기관의 책임이 상당 부분 있다는 얘기다. 보험연구원의 ‘실손의료보험 비급여 보험금 분석’ 보고서에 따르면 ‘백내장’ 관련 검사 급여시점인 2020년 9월 이후, 다초점 렌즈의 평균 금액이 급격히 증가했다. 백내장의 입원 청구금액 비중이 높은 상위 10개 의원급에서 2개 의원을 제외하고 모두 다초점렌즈 단가가 인상됐다. 백내장 관련 검사의 평균비용이 2020년 9월 이전 130만 원에서 2020년 9월 이후 5만 원 수준으로 경감됨에 따라 다초점렌즈 단가를 인상하는 방식을 택했다. 보고서는 평균 266만 원에서 420만 원으로 오른 것으로 파악했다.

총 청구금액이 급여화 이전과 동일한 경우가 상당 부분 발생했다고도 보고서는 짚었다. 급여화 이전에는 검사비(비급여)로 390만 원의 비용이 발생했으나, 급여화 이후 검사비(급여)가 1만 원으로 대폭 줄어든 반면, 다초점 렌즈 비용은 92만 원에서 481만 원으로 올라 급여화 이전과 동일한 500만 원으로 청구됐다. 즉, 급여화 이전에는 수술비(급여) 18만 원 + 검사비(비급여) 390만 원 + 다초점 렌즈(비급여) 92만 원으로 총금액이 500만 원이었는데, 급여화 이후에도 수술비 + 검사비(급여) 19만 원 + 다초점 렌즈(비급여) 481만 원으로 총금액이 500만 원 그대로 유지됐다. 보고서는 “백내장 관련 검사비의 급여화로 인해 2020년 전체 실손보험금의 3.42%가 증가한 것으로 예상된다”고 분석했다.

보험사의 손해율 증가는 결국 실손보험의 지속성을 위협한다. 미래 세대가 ‘필요 시 받기 위한’ 실손보험을 가입할 수 없게 된다. 보험사의 실손보험 손해율은 높은 수준을 유지하고 있다. 2009년 이후 100% 아래로 내려간 경우는 한 번도 없다. 보험개발원 기초통계에 따르면 실손보험 손해율 합산 비율(경과손해율 + 사업비율)은 2018년 113.8%, 2019년 125.5%, 2020년 123.7%, 2021년 124.6%, 2022년 111.6%, 2023년 113.7%이다. 보험사가 매해 높은 폭으로 보험료를 인상하지만 그럼에도 인상률이 손해율 수준에는 미치지 못한다. 이에 최근 10여 개의 보험사가 실손보험 판매를 중지하는 등 공급이 위축되고 있다.

김초영 기자

choyoung@bizhankook.com

[핫클릭]

· 'AI 기업' 선언한 통신3사, 사외이사 구성 어떻게 바뀌나

· 칠레 차세대 잠수함 도입 사업, 한화오션·HD현대 수주 나선다

· [단독] 애터미, 손현보 목사 세계로교회에 수십억 대출 및 부동산 매입 계획

· [실손보험 긴급진단] ① 국민 70% 가입한 '제2 건강보험', 보험금은 9%가 독식

· "무슨 스마트폰도 아니고…" 진료비 '불법 페이백' 왜 못 막나

<저작권자 ⓒ 비즈한국 무단전재 및 재배포 금지>

![[단독] “여드름 아니었다” 엉덩이에 극심한 통증, 종기 환자 3년 새 ‘두 배’](https://img.segye.com/content/image/2025/03/14/20250314506613.jpg)