석유화학 업계가 불황으로 고전하는 상황에서 에쓰오일이 샤힌 프로젝트에 박차를 가하고 있다. 이 회사가 이 프로젝트를 통해 시장 불안감을 잠재우고 수익성을 확보할 수 있을지 주목된다.

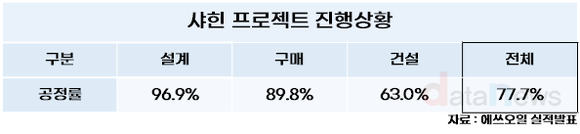

6일 데이터뉴스가 에쓰오일의 2분기 실적발표자료를 분석한 결과, 샤힌 프로젝트의 전체 EPC(설계, 구매, 건설) 공정률은 지난달 16일 기준 77.7%까지 올랐다.

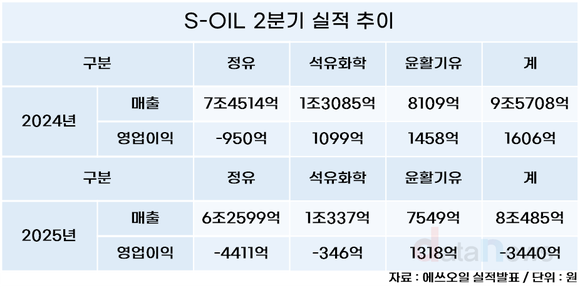

이 회사 매출의 77.8%를 차지하는 정유는 대외환경에 따른 변동성이 높은 것이 단점이다.

에쓰오일은 2분기 정유 부문에서 4411억 원의 영업손실을 기록, 전년 동기(-950억 원) 대비 적자 규모가 3461억 원 확대됐다. 지난 4월 OPEC+의 증산 발표와 상호관세 이슈 등으로 국제유가가 배럴당 60달러 대 선으로 급락한데 영향을 받았다.

에쓰오일은 상대적으로 안정적인 석유화학 비중을 현재 12.8% 수준에서 25%로 높이는 것을 목표로 샤힌 프로젝트를 진행하고 있다. 국내 석유화학 업계 사상 최대 규모인 9조2580억 원을 투입해 2026년 6월 기계적 준공, 2027년 초 상업가동을 목표하고 있다.

샤힌이 본격 가동되면 에쓰오일은 기초유분(에틸렌 180만 톤, 프로필렌 77만 톤, 부타디엔 20만 톤, 벤젠 28만 톤, 톨루엔 6만 톤 등)과 생산한 에틸렌을 활용해 중간 원료인 폴리에틸렌(LLDPE 88만 톤, HDPE 44만 톤) 등을 대량 생산하게 된다.

하지만, 에틸렌과 같은 범용 제품의 경우 중국의 공급과잉 등으로 롯데케미칼, 한화케미칼 등 국내 주요 석유화학 기업들이 적자를 내고 있다. 에쓰오일도 2분기 석유화학 부문에서 부진한 모습을 보이며 적자로 돌아섰다.

구조조정도 이어지고 있다. 롯데케미칼과 HD현대오일뱅크는 별도 조인트벤처(JV)를 설립해 NCC(나프타를 분해해 에틸렌을 생산하는 설비)를 통합 후 점진적으로 가동을 축소하는 방안을 논의하고 있다.

국내 석유화학의 최대 수출처인 중국(비중 30~40%)의 자급률 상승도 관건이다. 해외경제정보드림 ‘중국 폴리에틸렌 산업동향’에 따르면, 중국 내 폴리에틸렌(PE) 생산량 증가에 따라 중국의 PE 수입량은 줄고 수출량은 증가하는 추세를 보이고 있다.

또 S&P 글로벌에 따르면, 올해 중국의 폴리머 자급률(내부 수요 대비 총 설비 용량)은 PP 112%, LLDPE 94%, HDPE 75%, LDPE 72%로 상승할 것으로 전망된다.

이에 기초유분과 중간 원료를 생산하는 샤힌 프로젝트에 대한 우려가 커지고 있다.

하지만 에쓰오일은 당초 계획보다 시간이 걸리지만, 충분한 수익성을 확보할 수 있다고 보고 있다. 중국이 낙후 설비 조기 퇴출을 지시해 2028년부터 시장 공급 과잉이 해소될 것이라는 게 이 회사의 판단이다.

또 국내 석유화학 업계의 어려움은 중국발 공급 과잉 외에 자체 경쟁력 하락에도 원인이 있으며, 이를 개선한 샤힌 프로젝트는 상황이 다르다는 입장이다.

에쓰오일 관계자는 “예를 들어 국내 기업들은 원유를 기반으로 한 납사(나프타)를 원료로 쓰고 있는데, 국제 유가 등락에 따라 납사도 가격 변동성을 갖는다”고 설명했다.

국내 기업들은 보통 원료인 나프타를 수입해 NCC 설비로 나프타를 분해해 에틸렌을 생산한다, 반면, 에쓰오일은 모회사인 사우디 아람코로부터 원유를 공급받아 신기술 TC2C로 나프타를 생산한다. 이는 기존 공정보다 수율이 높다. 또 나프타 외에도 기존 정유 공장의 저부가가치 부생가스 등의 중질유를 활용하고, 자체 원료 조달 비율이 83%에 달해 원료비 경쟁력이 있다는 게 에쓰오일 측 설명이다.

에쓰오일 관계자는 또 “중국이 최근 5년 동안 에틸렌 설비를 두 배 가까이 증설했다”며 “중국의 최신 설비에 비해 오래된 한국 기업의 설비는 경쟁력 면에서 버거운 측면이 있다”고 말했다.

에쓰오일 측은 샤힌의 스팀크래커의 경우 원가 경쟁력과 글로벌 톱티어 대비 10% 높은 에너지 효율성을 확보하고 있다고 강조했다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

![[단독]포스코퓨처엠, 광양·포항 양극재 공장 준공 연기](https://nimage.newsway.co.kr/photo/2025/01/23/20250123000150_0700.jpg)

![[기고] 위기의 韓 이차전지 산업, 활력 불어넣을 정책 시급](https://img.segye.com/content/image/2025/08/06/20250806517317.jpg)

![솔루스첨단소재, 中 더푸커지에 룩셈부르크 공장 매각…전지박 ‘올인’ [시그널]](https://newsimg.sedaily.com/2025/08/06/2GWIRJWBY1_1.jpg)