실적이 급감한 SK이노베이션이 4분기에 실적 반등 희망을 쓰고 있다. 대규모 적자를 기록한 석유사업의 분기 흑자 전망과 SK온(배터리)의 회복세 및 SK E&S와의 합병법인 출범 등이 호재로 평가되고 있다.

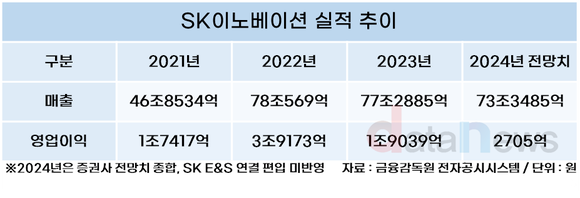

27일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 SK이노베이션의 분기보고서를 분석한 결과, 올해 3분기 누적 영업이익은 1556억 원으로, 지난해 같은 기간(1조8313억 원)보다 91.5% 감소했다.

특히 석유사업은 유가 하락에 따른 재고자산평가손실, 중국 수요 부진 등으로 3분기 6166억 원의 영업손실을 냈다.

하지만 3분기까지 이어진 실적 하락세는 4분기를 기점으로 회복세로 돌아설 것으로 관측된다.

만년 적자였던 SK온이 3분기에 처음으로 흑자를 내면서 분위기 반전에 성공했고, 연간 영업이익 약 6000억 원 수준의 SKTI 흡수합병, 고객사 북미 공장 가동에 따른 판매량 증가 등으로 수익성이 증가할 것으로 전망되고 있다.

SK이노베이션의 핵심인 석유사업도 다시 흑자로 전환할 전망이다. SK이노베이션은 4분기 난방으로 인한 수요 증가와 중국의 경기 부양정책으로 인한 우호적인 수급환경 및 유가 하단 지지, 견조한 정제마진을 예상했다.

올해 싱가포르 복합정제마진은 1분기 평균 배럴당 7.3달러에서 2~3분기에 손익분기점인 3.5~3.6달러까지 떨어졌지만, 10월~11월 다시 4.9달러로 올랐다.

증권업계도 4분기 석유사업의 영업이익을 600억~2000억 원으로 추정하며 흑자전환에 무게를 실었다.

윤재성 하나증권 애널리스트는 “배터리는 다시 적자전환하겠지만, 석유·화학은 개선을 예산한다”며, “전분기 발생한 재고관련손실과 역래깅 효과가 제거되고, 정제마진과 환율 상승을 감안했다”고 설명했다.

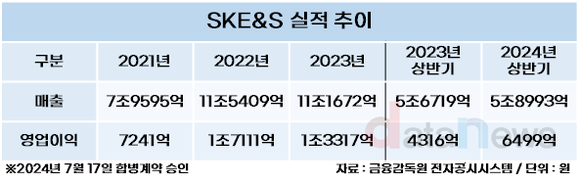

또 연간 흑자 1조 원을 내는 SK E&S의 영업이익이 4분기부터 연결로 잡혀 수익성이 강화되고, 액화천연가스(LNG) 등 에너지 포트폴리오가 확대돼 합병 시너지가 날 것으로 추정되고 있다. SK E&S는 올해 상반기 매출과 영업이익이 전년동기 대비 각각 4.0%, 50.6% 증가하는 등 실적이 상승 추세에 있는 알짜기업으로 통한다.

11월에 발행된 6개 증권사 리포트를 종합한 결과, SK이노베이션의 올해 연간 실적 전망치(연결 편입 효과 미반영)는 매출 73조3485억 원, 영업이익은 2705억 원으로 전망된다. 지난해 SK E&S의 실적과 단순 합산 시 매출 84조 원대, 영업이익 1조5000억 원대가 예상된다.

한편, 합병 후 SK E&S는 SK이노베이션 내 사내독립기업(CIC) 형태로 운영되며, 새 사명 ‘SK이노베이션 E&S’로 시작한다.

현재 개발 중인 호주 바로사 깔디타(CB) 가스전에서 추출한 컨덴세이트(천연가스 채굴 시 부산물로 생산되는 휘발성 액체 탄화수소)를 SK이노베이션이 활용하는 등 협업을 이어갈 계획이다. 이를 통해 SK이노베이션은 국제 원유 시장에서 제품 판매 경쟁력을 강화하고 운영 효율을 높일 수 있을 것으로 기대하고 있다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

![[GAM]모자이크, 업황 바닥쳤나② "35% 반등 여력"](https://img.newspim.com/news/2024/12/27/2412270355447960.jpg)

![인도 러브콜·고환율 수혜 HD현대중공업 6% 상승…상장 이후 최고가 [특징주]](https://newsimg.sedaily.com/2024/12/26/2DI9S14MUD_1.png)