하나은행·생명이 내놓은 주택연금 사업이 규제 샌드박스(혁신금융 서비스)로 지정되자 금융위원회 내부에서도 새로운 장이 열릴 것으로 기대된다는 평가가 나왔다. 급속한 고령화로 노년층의 빈곤 문제 등이 대두되는 상황에서 공공기관인 한국주택금융공사의 상품만으로는 주택연금 시장 활성화가 어려웠기 때문이다. 하지만 기존 주금공의 주택연금 사업 영역과 겹치지 않아야 한다는 부가 조건이 달리면서 ‘반쪽짜리’ 혁신이라는 지적을 피하지 못하게 됐다.

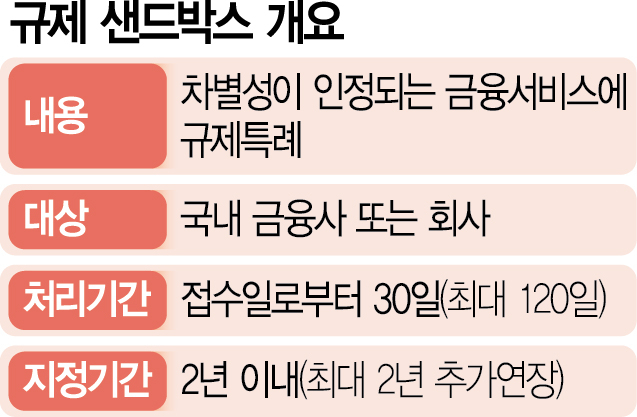

10일 금융위에 따르면 혁신금융 서비스 제도는 기존 금융 서비스의 제공 내용·방식·형태 등 차별성이 인정되는 금융업 또는 이와 관련된 업무를 수행하는 과정에서 제공되는 서비스에 대해 규제 적용 특례를 인정하는 제도다. 불필요한 규제를 없애 금융권의 혁신과 성장을 유도한다는 취지에서 2019년 4월부터 제도를 운영해왔다.

제도를 운영하는 5년여간 핀테크 분야 등 기술 발전의 속도가 나날이 빨라지면서 금융회사들의 규제 샌드박스 신청도 줄을 잇고 있지만 현재 금융권의 상황은 기대에 못 미친다. 규제 완화를 위해 등장한 서비스지만 엄격한 심사로 진입 장벽이 여전히 높고 서비스 지정에 성공하더라도 뒤따라오는 각종 부가 조건과 절차로 인한 제약이 크기 때문이다. 금융위에 따르면 지난해 혁신금융서비스 신청 건수는 총 436건으로 최근 5년간(2019~2023년) 전체 신청 건수인 301건보다 많았다. 하지만 지정 문턱을 넘지 못하는 서비스들은 더 늘고 있다. 2022·2023년의 경우 2년간 총 109건의 신청 건 중 1건을 제외한 108건이 지정으로 이어졌다. 반면 지난해의 경우 1·2분기에만 총 153건의 신청 건 중 40건의 서비스가 탈락했다.

민간 주택연금 사업 확대만 해도 지난해 12월 열린 금융위원회 정례회의에서는 주택연금 사업을 혁신금융 서비스로 지정하며 붙인 부가 조건 때문에 설왕설래가 이어졌다. 민간이 좋은 취지로 상품을 내놓았는데 굳이 부가 조건을 달아 사업에 제약을 둘 필요가 있느냐는 일부 위원들의 지적 때문이었다.

지나치게 엄격한 심사로 금융회사가 혁신 사업을 연속성 있게 이어나가는 데 어려움을 겪는 경우도 있다. 2023년 판매 중 돌연 중단된 ‘네이버페이머니 하나통장’의 사례가 대표적이다. 이 상품은 연 최대 4% 이자를 주고 결제액 3%를 적립해주는 상품으로 당시 큰 인기를 끌었다. 하지만 금융위가 심사 당시 쏠림 현상을 막겠다며 50만 좌로 한도를 제한한 탓에 출시 반년 만에 한도가 모두 소진되며 판매를 일시 중단해야 했다. 이후 100만 좌로 한정해 추가 판매에 나서기는 했지만 금융위에 운영 성과와 안정성 등을 보고하는 등 절차를 거치며 재출시에만 수 개월의 시간이 소요됐다. 금융권의 한 관계자는 “사업 후 3년 차는 돼야 안정화가 된다”며 “2년간의 시범 사업 시행 후 2년 연장을 위해서는 또 추가 심사를 받아야 하는데 금융사 입장에서는 집중 투자에 나서기 어려운 측면이 있다”고 지적했다.

서지용 상명대 경영학과 교수는 “혁신금융 서비스는 시범 운영으로 진행되는 만큼 당초 운영 취지대로 적극적으로 지정을 해주는 것이 맞다”며 “규제 완화 측면에서 마련됐음에도 선발 요건이 까다로워 탈락하는 서비스가 상당한 것이 현실”이라고 비판했다. 그는 이어 “보다 자유롭게 규제를 완화해야 서비스가 발전하고 경쟁도 치열해지면서 궁극적으로 국내 금융이 발전할 수 있는 계기가 된다”고 조언했다.