대주주 원익파트너스 조합, 산은캐피탈 합산 지분 38%

보호예수 단기 설정 '엑시트 유력' 물량 받을 새 FI 물색 중

[인사이트녹경 = 조영갑 기자] 산업용 엑스레이 검사 시스템(X-ray System) 국내 1위 기업 '쎄크'가 IPO(기업공개)에 나선 가운데, 상장 후 오너십 리스크를 우려하는 시장 목소리가 커지고 있다. 대주주가 '엑시트'를 대기하고 있는 FI(재무적 투자자)인데다 창업주 김종현 대표의 상장 후 지분율이 13.50% 수준에 불과한 탓이다. FI의 엑시트가 기정사실화된 상황에서 회사는 상장 후 해당 지분을 인수할 새 대주주를 찾고 있다.

12일 금융감독원 전자공시에 따르면 쎄크는 14일까지 기관수요예측을 거쳐 오는 4월 3~4일 일반청약에 돌입한다. 총 공모주식수는 120만주로, 전량 신주발행이다. 희망 공모가 밴드는 1만3000원~1만5000원이다. 밴드 하단 기준 156억원, 상단 기준으로는 180억원이다. 500억대 매출을 내는 기술특례기업으로, 비교적 합리적인 밸류에이션을 산정했다는 평가다. 대표 주관사는 신영증권이다.

쎄크는 매출액 기준 국내 엑스레이 검사장비 섹터 1위 기업이다. 코스닥 상장사 자비스와 가장 비슷한 유형의 사업모델을 구축하고 있다. 가결산 기준 지난해 말 매출액 538억원, 영업이익 8억원, 당기순이익 10억원을 기록했다. 2023년 매출액 504억원, 영업이익 2억원에 이어 2회계연도 연속 500억 대 매출과 흑자를 기록했다. 자비스는 지난해 말 매출액 377억원, 영업이익 13억원을 기록했다.

'흑자 기술특례기업'을 적극 어필해 기관 수요예측에서 높은 몸값을 받아내는 전략을 세운 것으로 풀이된다. 공모가 밴드 하단 기준 상장 시가총액은 1130억원, 상단 기준으로는 1300억원 수준이다. 최근 공모주 투심이 살아나고 있고, 중소형 딜에 특화된 신영증권이 주관사인 만큼 높은 경쟁률이 예상된다는 게 업계의 설명이다.

쎄크의 경쟁력은 엑스레이 발생장치(엑스레이 튜브)를 2006년 국내 최초로 개발, 상용화했다는 점이다. 현재 국내 엑스레이 시스템 제조사 중 유일하게 자체 개발한 엑스레이 튜브를 탑재한 검사장비(디텍터)를 제조, 공급하고 있다.

레거시 반도체와 배터리 검사용 엑스레이 시스템, 방산용 LINAC(선형가속기) 시스템, 탁상형 주사전자현미경(Tabletop SEM) 등 엑스레이 기반 다종의 포트폴리오를 구축했다는 평가다. 글로벌 반도체 시장에서 5% 수준의 점유율을 확보하고 있다. 매출의 절반 가량이 해외 수출에서 발생한다.

다만 장비 제작에서 인도까지 최대 1년 가량 소요되기 때문에 재고자산의 환금성을 가늠하는 재고자산회전율은 업계 평균인 5.61회에 한참 못미치는 1.34회(지난해 3분기 말) 수준에 그친다. 재고자산회수기간만 272일 가량이다. 재고자산이 9개월 넘게 쌓인다는 말이다. 수출 대외 변수에 따라 재고자산 리스크가 올 수 있는 구조란 지적이 나오는 이유다.

무엇보다 시장에서는 쎄크의 지배구조에 주목한다. 그간 운전자본을 외부에서 끌어오면서 창업주(김종현 대표이사)의 지분율은 대거 희석됐다. 특히 자금난이 심화됐던 지난 2022년 말에는 약 200억원을 조달하면서 지분율이 10%대로 내려 앉았다.

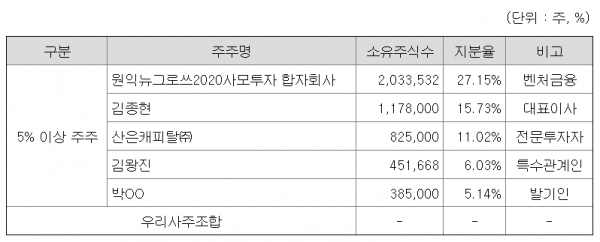

당시 발행한 CB(전환사채)와 RCPS(상환전환우선주)는 원익그룹의 CVC인 원익투자파트너스(원익뉴그로쓰2020사모투자 합자회사)가 담았다. 파생상품의 부채 탓에 쎄크는 자본잠식 상태였으나 지난해 말 전량 보통주 전환하면서 자본으로 전환됐다. 현재 최대주주는 원익뉴그로쓰 펀드(27.15%)다. 김 대표의 지분율은 15.73%이다.

여기에 초기 FI로 참여한 산은캐피탈의 지분율 11.02%(3대주주)을 합치면 FI들의 잠재 엑시트 물량만 총 주식수의 40% 수준에 이른다. 중과부적이라고 해도 과언이 아니다. 투자업계 등의 말을 종합하면 상장 후 산은캐피탈을 시작으로 순차적으로 엑시트를 준비하고 있는 상황이다. 산은캐피탈의 보호예수는 1개월이다. 가장 먼저 출회될 가능성이 높다.

원익 역시 펀드 만기일이 2028년 말까지지만, 보유 보통주를 40만(즉시출회), 40만(1개월), 61만(3개월), 61만주(6개월)씩 쪼개 보호예수 기간을 달리했다. 오버행 충격파를 고려한 조치로 보이지만, 조기 엑시트 의지를 강하게 드러낸 대목으로도 볼 수 있다. 투자 당시 발행가액이 8000원 수준이라 밴드 하단으로 상장해도 주당 5000원의 차익을 남길 수 있다. 최소 100억원대 차익이 가능하다.

때문에 대주주가 재차 변경될 가능성이 크다는 지적이 나온다. 쎄크와 투자자 역시 이 물량을 받아 줄 새 FI 내지는 SI(전략적 투자자)를 물색하고 있는 상황이다. 쎄크 사정에 밝은 한 관계자는 "FI들이 상장 후 엑시트를 준비하고 있는 상황이라 공모와 별도로 일부 기관투자자를 대상으로 별도의 IR을 진행하고 있다"고 전했다. 잠재 물량만 280만주 수준이라 장내 유통물량으로 소화하기에는 사실상 불가능하다는 것. FI간 블록딜 방식이 유력해 보인단 전망이 나온다.

쎄크 측은 대주주가 변경되더라도 지배구조에는 이상이 없을 거라는 입장이다. 쎄크 관계자는 "대표이사의 특관인(자녀) 김왕진 씨 지분 등 특수관계인 모두 지분을 합하면 공모 후 30% 수준에 육박하기 때문에 대주주가 변경되더라도 지배구조에 영향이 오지는 않을 것"이라고 강조했다.

조영갑 인사이트녹경 기자 insight@greened.kr

▶ 기사제보 : pol@greened.kr(기사화될 경우 소정의 원고료를 드립니다)

▶ 녹색경제신문 '홈페이지' / '페이스북 친구추가'

![에식스솔루션즈 ‘중복상장’ 걸림돌에…미국行 만지작 [시그널]](https://newsimg.sedaily.com/2025/03/11/2GQ7DVJ32E_1.jpg)

![주가 200만원 넘을때도 샀다…베인, 고려아연에 벌써 4200억 투입[시그널]](https://newsimg.sedaily.com/2025/03/11/2GQ7D4TRC1_1.jpg)