머니랩

100세 연금 by 머니랩

100세 인생. 노후 준비 어떻게 하고 계시나요. “집부터 사야 하니까” “돈 들어갈 데가 많아서” “잘 몰라서” 등…공감되는 이유는 많지만, 미룬다고 저절로 답이 생겨나지 않습니다.

노후 준비의 가장 쉬운 첫걸음은 ‘개인연금’입니다. 한국 직장인은 “회사에서 자리가 위태로워질 때”가 돼서야 연금을 고민한다는 말도 있지만 연금을 시작할 최고의 시기는 ‘오늘’입니다. 돈을 불리는 가장 핵심 무기가 ‘장기투자’와 ‘복리의 힘’이기 때문이죠. 실제로 노후를 50대부터 준비하면 30대보다 4배 많은 돈이 필요합니다.

머니랩이 다가오는 연말 세액공제도 챙기고 나의 노후도 대비해 줄 ‘100세 연금’ 시리즈를 연재합니다. 언제 얼마를 넣을지부터, 어디에서 어떤 상품으로 굴릴지까지 A부터 Z를 차근차근 알려드립니다. 연금수익률 상위 10% 연금 고수들과 10억 연금 부자들의 계좌 탐구, 5개 국내 대표 자산운용사가 준비한 2025년 연금 포트폴리오 등을 알차게 준비했습니다. 긴 분량이지만, 필요할 때마다 원하는 주제별로 찾아볼 수 있도록 연금 투자의 기본을 모두 정리해 담았습니다. 안정적인 노후 생활과 직결된 연금, 미루지 말고 머니랩과 지금 시작하세요!

“당장 내 집 마련이 급한데, 연금은 나중에 하면 안 될까”

“20년 뒤에 10억을 모으려면 얼마를 넣고 굴려야 할까”

“노후에 걱정 없이 지내려면 얼마를 모으면 될까”

[100세 연금]1회는 아직까지 연금계좌를 만들지 않은, 혹은 만들긴 했지만 어떻게 활용할지 모르는 연금 초보를 위한 내용이다. 강영선 쿼터백그룹 연금연구소 소장과 민주영 신영증권 연금사업부 이사, 두 명의 연금 전문가와 함께 10가지 질문을 통해 연금에 대한 궁금증을 속 시원하게 풀어봤다.(※추가로 궁금한 사항은 구독 후 댓글을 남겨주시면 머니랩이 답변해 드립니다)

아직도 연금 가입을 망설이고 있는 독자라면 지금, 반드시 이 기사를 읽길 권한다. 연금은 무조건 빨리 결심할수록 좋기 때문이다. 장기투자인 연금은 ‘복리의 효과’가 극대화하는 투자다. 한 해 이자에 다음 해 또 이자가 붙어 시간이 흐르면 적은 돈도 눈덩이처럼 커질 수 있다. ‘65세부터 월 100만원 받기’라는 목표로 가상 모형실험(시뮬레이션)을 해봤더니, 30세에 시작하면 한 달에 36만원이면 충분했지만 50대에는 매달 121만원씩 넣어야 하는 결과가 나왔다.

Q1 개인연금 왜 해야 할까?

운이 나쁘면 120세까지 산다는 말이 있다. 준비 안 된 노후는 재앙일 수 있다는 의미다. 그런데 통계청에 따르면, 우리나라 55~79세 노인 가운데 국민연금·공무원연금 등 연금 수령자는 50.3%(2023년 5월 기준)에 불과했다. 심지어 이 가운데 절반은 기초연금까지 합쳐도 수령액이 월 50만원도 안 됐다. 지금부터 국민연금과 퇴직연금, 개인연금 등 ‘3층 연금’을 쌓아 올려야만 노후 빈곤을 피할 수 있다.

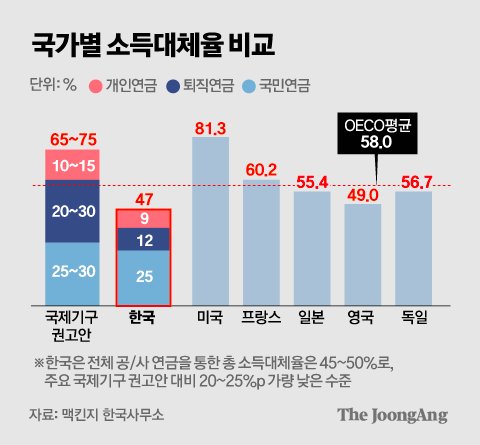

🧑🏻🔬강영선 소장 : OECD(경제협력개발기구)는 적어도 연금이 현재 월급의 65~75% 정도는 돼야 편안한 노후를 보낼 수 있다고 말한다. 우리나라 소득대체율은 47%에 불과하다. OECD 평균(58%) 대비 11%포인트 낮다. 그만큼 한국은 노후 준비가 안 돼 있다. 국민연금의 소득대체율만 봐도 40년을 가입해야 40%다. 그런데 40년을 꾸준히 일한다는 게 쉽지 않다. 실질적으로 국민연금 소득대체율은 30% 미만이다.

퇴직연금도 확정급여형(DB형) 가입자라면 자기 ‘근속연수×3개월 평균 월급’을 해보면 대략 알 수 있다. 생각보다 많지 않을 거다. 안타깝게도 아직까지는 노후를 나라가 보장해 주지 않는다. ‘각자도생’이다. 따라서 개인연금은 선택이 아니라 필수다.

Q2 현재 내 노후 준비 수준을 어떻게 알 수 있을까.

🧑🏻🔬 민주영 이사 : 금융감독원에서 제공하는통합연금포털 사이트를 꼭 한번 이용해 보자. 여기에 내 ‘연금보기’라는 메뉴가 있다. 국민연금, 퇴직연금, 개인연금 등 내 연금 자산이 어느 정도인지 알 수 있다. 그리고 시뮬레이션도 해볼 수 있다. 예컨대 내가 노후에 월 350만원을 받으려면 매년 얼마를 몇% 수익률로 쌓아야 하는지 알려준다.

무엇보다 노후 준비는 일단 목표를 정해야 한다. 국민연금공단 조사에 따르면 2021년 기준으로 부부 최소 생활비가 월 199만원, 적정 생활비는 월 277만원이다. 그런데 물가가 오르면 생활비도 높게 잡아야 한다. 이를 바탕으로 계산해 보면 2041년에는 매달 417만원 정도가 필요하다.

![[취재수첩] 일상 속 머나먼 노인과 금융의 거리](https://www.nongmin.com/-/raw/srv-nongmin/data2/content/image/2024/10/12/.cache/512/20241012500002.jpg)