인더뉴스 권용희 기자ㅣ코스닥 상장사 제이스코홀딩스의 대규모 자금 조달 과정을 두고 우려의 목소리가 나온다. 400억원 전환사채(CB) 발행 납입자로 등장한 법인은 자본금 100원 규모의 페이퍼컴퍼니로 확인됐고, 회사가 공언한 대규모 유상증자는 연거푸 지연된 끝에 사실상 마지노선에 다다르고 있다.

의문의 자금조달..400억 확보 가능할까

26일 금융감독원 및 금융투자업계에 따르면 제이스코홀딩스는 최근 400억원 규모 4회차 CB 발행을 예고했다. 납입 대상자는 파우스트제일차라는 법인으로 당초 지난 20일까지 돈을 넣겠다고 공언했지만 납입은 이뤄지지 않았고, 다음달 15일로 미뤄진 상태.

파우스트제일차는 지난 2021년 자본금 100원에 설립된 법인으로 주요 인물에는 박성언, 김종수 씨가 이름을 올리고 있다. 이 법인은 행방이 묘연한 상태다. 서울시 영등포구 소재 등록 주소지에는 특정 회계법인만이 있었고, 파우스트제일차의 흔적은 발견할 수 없었다. 해당 사무실 관계자는 "주소지만 이곳으로 해놓은 것"이라며 "파우스트제일차는 임직원이 없는 것으로 알고 있다"고 말했다.

이같은 방식의 자금 조달 과정에는 최근 영입한 서명석 유안타증권 전 대표가 관여된 것으로 보인다. 제이스코홀딩스는 언론 등을 통해 "리딩투자증권이 주축이 돼 리딩투자증권 계열사 및 재무적 투자자가 특수목적법인(SPC)을 통해 공동 투자 참여 예정"이라고 밝힌 상태다.

리딩투자증권 관계자는 "서명석 대표가 그쪽(제이스코홀딩스)으로 가면서 딜과 관련된 부분을 제안한 것으로 알고 있다"며 "관련 논의는 몇 개월 정도 전부터 있던 것으로 파악하고 있다"고 말했다.

이와 관련 서 부회장은 "제이스코홀딩스에 오기 전에 있었던 일"이라며 자금 조달과 본인은 무관하다고 말했다. 하지만 한상민 제이스코홀딩스 대표는 "서명석 부회장을 통해서 일이 진행됐다"며 상반된 설명을 내놨다.

제이스코홀딩스는 최근 서명석 전 대표를 부회장에 선임했다고 밝혔지만, 관련 공시는 전무한 상태다. 향후 자금 조달 과정 등에서 문제가 불거졌을 경우 책임 소재가 불분명해질 수 있다는 지적이 나온다.

서 대표는 지난 10월에도 코스닥 상장사에 모습을 보였다. 에프앤가이드 경영권 다툼 과정에서 김군호 전 대표 우군으로 등장한 것. 서 대표는 기타비상무이사 후보에 이름을 올렸지만 해당 안건은 부결됐다.

김 대표와 서 대표는 모두 충암고 출신으로 관련 친목 모임 '충여회(충암고+여의도)' 회원이었던 것으로 확인됐다. 해당 모임은 윤석열 대통령 당선 이후 해산됐다. 아울러 파우스트제일차가 주소를 등록해놓은 회계법인은 과거 수년 동안 에프앤가이드 회계 감사를 맡았던 것으로도 확인됐다.

CB 쪼개기 매각에 오버행 우려↑

제이스코홀딩스는 4회차 CB 발행을 통해 확보한 자금 중 330억원을 채무 상환에 사용하겠다고 밝혔다. 3회차 CB 중 일부를 취득하기 위해 메리츠증권으로부터 빌린 돈을 갚겠다는 것. 이 대출의 만기일은 내년 11월까지이며 이자율은 10%에 달한다.

회사는 지난해에도 대출 상환 등을 이유로 메리츠증권을 대상으로 400억원 규모 3회차 CB를 발행했다. 이 CB 발행 과정에서 회사는 보유 중인 공장 등을 담보로 제공했다. 제이스코홀딩스는 해당 부동산을 4회차 CB 발행 과정에서도 담보로 제공할 것으로 보인다.

아울러 회사는 3회차 CB를 개인과 조합, 법인 등에 쪼개기 매각을 시도하고 있다. 이들의 지분은 5%를 넘지 않아 공시 의무에서 비껴나 있다. 이렇다 보니 3회차 CB 관련 전환 청구가 이어지고 있지만 매도 주체를 파악할 수 없는 상태다. 이 CB의 전환가는 최초 4501원이었지만 리픽싱(전환가 조정)을 통해 1580원까지 낮춘 상태다.

또한 회사는 4회차 CB 발행 과정에서 콜옵션 50%를 조건으로 달아놔 200억원에 대한 지배력도 확보해 둔 상태다. 3회차 CB와 마찬가지로 제3자(회사 또는 회사가 지정하는 자)에게 수혜가 돌아갈 수 있는 구조를 만들어놓은 것.

4회차 CB 발행이 지연된 이유에 대해 한상민 대표는 "선순위 담보를 메리츠 쪽에서 풀어줘야 하는데 협조가 안돼서 미뤄졌다"고 주장했다. 이와 관련해 금융투자업계 관계자는 "과거 관계사에서도 상환을 하는 조건으로 담보를 풀고 대출을 받은 것으로 알고 있다"며 "리파이낸싱 기관을 찾지 못한 것으로 보인다"고 말했다.

마지노선 임박한 150억 유증

연거푸 지연되고 있는 150억원 규모 유증 일정도 마지노선에 다다랐다. 최초 납입일(7월 26일)을 감안하면 다음달에 반드시 납입이 이뤄져야 한다. 최초 일정에서 6개월 이상 늦춰지면 불성실공시법인 검토 등 당국으로부터 제재를 받을 수 있기 때문이다.

이 유증은 지난 5월부터 추진됐다. 대상자는 제이앤피제2호 투자조합으로 한상민 대표가 최대 출자자에 이름을 올리고 있는 조합이다.

제이스코홀딩스 주가는 유증 소식 이후 변동성을 키웠다. 유증 공시 직전일(5월 23일) 종가 기준 1499원이던 주가는 대규모 자금 조달 예고에 2300원대까지 치솟았다. 하지만 이후 차익 매물에 밀려 급락세로 돌아섰다. 6월에는 CB 전환 주체로 보이는 금융투자에서 50만주 넘는 물량을 쏟아내면서 10% 넘는 하락률을 기록하기도 했다.

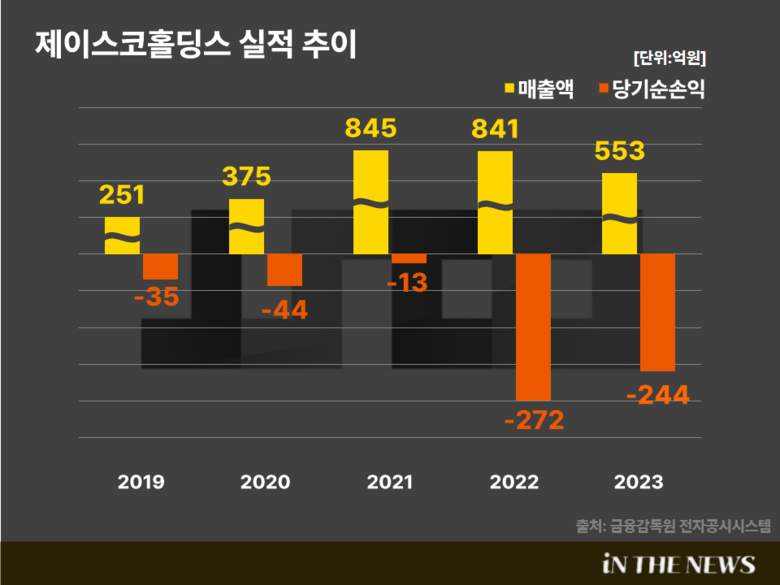

한편 제이스코홀딩스는 실적 부진이 장기화하고 있다. 지난해 연결 매출액과 순손실은 각각 553억원, 244억원이다. 올해 3분기 누적 매출액과 순손실은 208억원, 81억원을 기록했다. 또한 3분기 말 유동비율은 67%에 불과하다. 유동비율은 기업 지급 능력을 보여주는 지표로 통상 200% 이상을 건전하다고 평가한다.

유증과 관련해 한상민 대표는 "주가 부진이 이어지며 자금 조달에 어려움이 있었다"며 "유증은 서명석 부회장과는 별개로 진행될 것"이라고 말했다.

관련기사 참조☞[한계기업 진단] 제이스코홀딩스 ①CB 폭탄이 온다…2600만주 차익실현 ‘호시탐탐’

![롯데글로벌로지스 코스피 예심 통과…신고서 제출 시점은 미정 [시그널]](https://newsimg.sedaily.com/2024/12/27/2DIA9I6RS6_1.jpg)

![한화도, 구지은도 자금 마련 총력전…아워홈 매각 꽃놀이패 쥔 구본성 [시그널]](https://newsimg.sedaily.com/2024/12/27/2DIA8HJSUD_1.jpg)