(조세금융신문=고승주 기자) 건강보험공단 정산 작업 때문에 늦춰진 의료비 환급금으로 인해 억울한 가산세를 낸 사람들은 경정청구를 통해 환급금 가산세를 돌려받을 수 있게 됐다.

대상은 의료비를 지출하고 그 다음 해 6월 이후 받은 의료비 환급금으로 인해 발생한 가산세다.

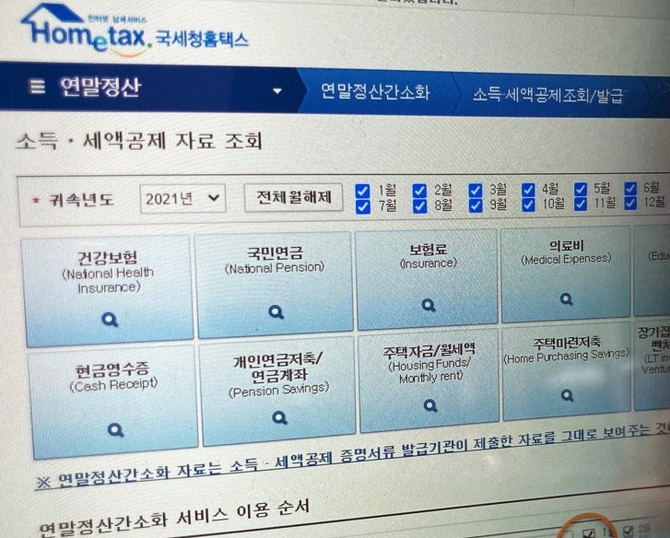

의료비 공제신청은 다음 해 연말정산이나 5월 종합소득세 시즌에 하게 되는데, 그 이후에 받은 건보 의료비 환급금은 법령에 따라 공제제외 대상이다.

문제는 신고기한을 넘겨 과다공제 받은 게 남아 있으면 가산세를 부과받게 된다는 것이다.

그러나 의료비 환급금을 신고기한 이후 신고할 수 밖에 없는 건 순전히 건보공단 행정절차 탓이지 개인 탓이 아니다.

국세청과 감사원은 가산세 면제가 가능한 정당한 사유라고 보고, 앞으로 부과할 가산세를 면제함과 동시에 과거 납부한 가산세를 돌려줄 수 있도록 했다.

과거 납부한 가산세의 경우 자동으로 돌려받는 게 아니라 납세자가 경정청구를 해야만 돌려받을 수 있다.

법에서 돌려받을 수 있는 기한은 5년으로 정해져 있기에 2019년 이후 지출한 의료비 환급금에 대해서만 경정청구가 가능하다.

근로자‧사업자가 부모나 자녀의 의료비를 대신 지출하고 받은 가산세도 대상이다.

단, 가산세만 경정청구 대상이며 의료비 과다공제로 추가 납부한 세금까지는 돌려받을 수는 없다.

의료비 공제는 내가 실제 지출한 의료비에 대해서만 받을 수 있는데, 의료비를 돌려받았다면 그만큼 의료비를 안 쓴 게 되고, 당연히 그만큼 공제를 받을 수 없다.

의료비 환급금 발생으로 의료비 과다공제를 받았다면 이에 대한 세금은 납부해야 하며, 종합소득세 신고기한 이후 받은 의료비 환급금의 ‘가산세’에 대해서만 경정청구를 할 수 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[국민청원] "디딤돌대출 혜택 유예기간 연장해야"](https://www.jeonmae.co.kr/news/photo/202411/1092111_794291_5716.jpg)