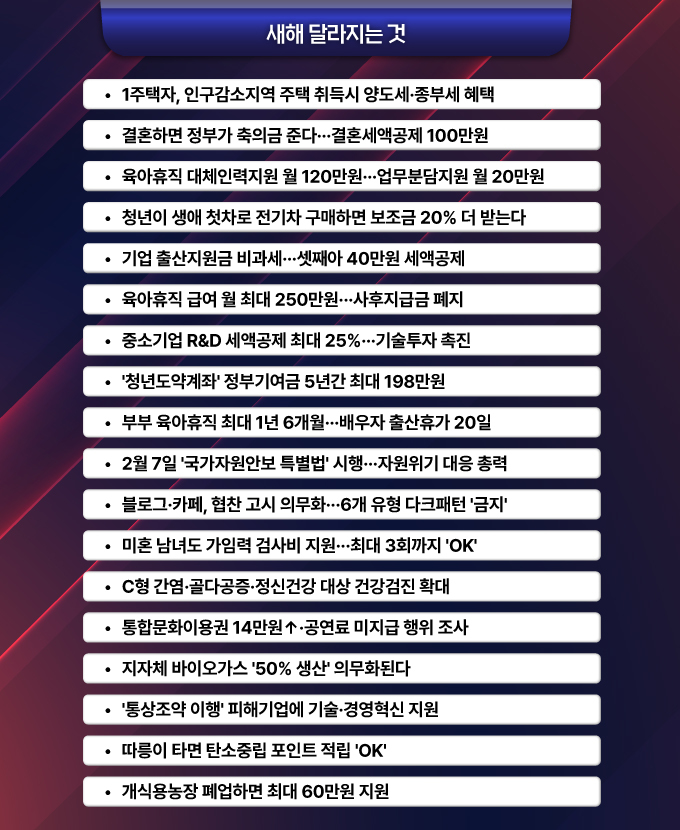

크리스마스 캐럴이 울려퍼지는 계절, 12월이다. 직장인이라면 잊지 말고 꼭 챙겨야할 항목, 연말정산의 계절이 돌아왔다. 마냥 기다리기보다 내가 어떻게 하면 연말정산을 더 현명하게 돌려받을 수 있는지 자세히 알아보자.

가장 대표적인 방법은 연금 계좌를 활용한 절세 방안이다. 개인형 IRP에 900만원까지 납입하면 최대 16.5%(148만5천원)를 돌려받을 수 있다. 만약 기존에 연금저축을 가지고 있다면 연금저축 600만원과 개인형 IRP 300만원으로 나누어 입금이 가능하다. 개인형 IRP의 경우 일시납 또는 적립식으로 납입할 수 있다. 또 ISA(개인종합자산관리계좌) 만기 자금을 보유하고 있다면 만기 자금을 개인형 IRP로 입금 시 납입금액의 10%(최대300만원)까지 추가 세액 공제 가능하다.

두 번째로 신용카드와 체크카드, 현금영수증을 이용한 절세 방안이다. 신용카드의 경우 연간 총 급여액의 25%를 초과한 사용금액에 대해 최대 300만원까지 소득공제가 가능하다. 신용카드는 15%, 체크카드 및 현금영수증은 30%로 공제율이 다르기 때문에 이미 신용카드를 연간 총 급여액의 25% 초과 사용하였다면 체크카드나 현금영수증을 활용하는 것이 유리하다.

예를 들어 4천만원의 근로소득이 있고 카드사용 금액은 2천만원이라고 가정해보자. 이 경우 1천만원 초과분부터 공제가 가능하므로 1천만원까지는 신용카드 사용으로 할인 등 적립 혜택을 받고 나머지는 체크카드 및 현금영수증으로 사용한다면 최대 300만원까지 소득공제가 가능하다. 신용카드 등 소득공제는 신용카드 사용금액 및 전통시장 및 대중교통, 도서 등을 포함하고 전년도 대비 소비증가분의 공제율을 곱한 금액에 대해 최대 700만원까지 소득공제 가능하다.

마지막으로 고향사랑기부제를 이용해보자. 고향사랑기부제란 개인이 고향에 기부하고 기부한 만큼 세액공제를 받는 것이다. 10만원까지 납부 시 전액 세액공제 가능하며 답례품도 받을 수 있어 13만원 정도의 혜택을 가져갈 수 있다.

국세청 홈택스에서 연말정산 미리보기를 통해 사전에 계산해보고 추가 절세 방안을 계획하는 것도 좋은 방법이다. 사전에 연말정산 모의 계산을 해보고 부족한 부분을 잘 챙겨서 13월의 월급으로 풍요로운 연말 연시가 되길 바란다.

저작권자 © 대구신문 무단전재 및 재배포 금지

![호우 긴급재난분자 전국으로 확대 [2025년부터 이렇게 달라집니다]](https://newsimg.sedaily.com/2024/12/31/2DIC1UDZIZ_1.jpg)

![[전문가 칼럼] 2024년 귀속 연말정산 대비 알면 돈되는 ‘최신 개정세법과 연말정산 절세팁’](https://www.tfmedia.co.kr/data/photos/20241201/art_17355064989522_0fb8e4.png)

![고향사랑기부제 확대…모바일 주민등록증·외국인증 발급[2025년 이렇게 달라집니다]](https://newsimg.sedaily.com/2024/12/31/2DIC1PYEOI_1.jpg)