M&A 전후로 분주한 메자닌 손바뀜

CB 헐값 재매각…배임 가능성 지적

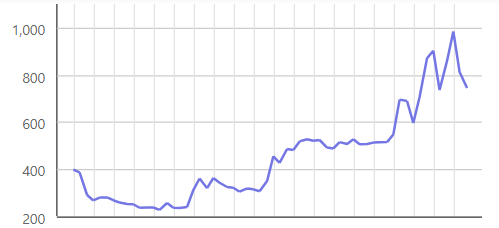

감사의견 거절·부분 자본잠식…주가는 급등

[인사이트 녹경 = 박준형기자] 디와이디가 발행한 메자닌의 주식 전환 청구가 봇물 터지면서 오버행(잠재적 매도 물량) 우려가 부각되고 있다. M&A(기업 인수합병) 공시가 나기 수일전부터 급등한 주가 상황에서 대규모 매도 물량이 쏟아지면서 주가 변동성을 키우고 있어서다.

특히 이 시기와 겹쳐 디와이디가 발행했던 다수의 전환사채(CB)와 신주인수권부사채(BW) 등의 재매각도 이뤄졌는데, 이 과정에서 회사가 얻을 수 있었던 수익을 포기한 것으로 확인된다. 배임 의혹이 제기되는 이유다.

특정인 수익 몰아주기…CB·BW 투자자 수십억 차익

디와이디 주가 급등으로 메자닌 투자자들은 수십억원의 평가이익을 거둔 것으로 확인된다. 3회차 BW를 인수한 상상인증권은 80억원이 넘는 평가 이익을 보고 있으며, 5회차 CB를 매입한 이들도 43억원 가량의 평가이익을 거두고 있다.

하지만 디와이디의 주가 급등과 M&A가 특정인들에게 메자닌 수익을 몰아주기 위해 설계됐다는 지적이 나온다. 실제 디와이디의 주가 상승과 CB 행방을 보면 석연찮은 점들이 많이 발견된다. 주가 급등 상황에서 이뤄진 디와이디의 CB 재매각은 매수자에게 극도로 유리하게 진행됐다. 디와이디가 충분히 이익을 남길 수 있는 거래임에도 오히려 손해를 봤기 때문이다. 회사가 취할 수 있는 이득을 포기했기 때문에 상황에 따라 배임 가능성도 배제할 수 없다는 설명이다.

디와이디는 경영권 변경공시가 있던 지난 6일부터 지난 11일까지 4거래일간 5차례에 걸쳐 5회차 자기 CB 60억원을 매각했다. 디와이디가 해당 CB를 매입하는데 들인 돈은 이자비용을 포함해 106억원이다. 그러나 매각가격에는 이자 비용조차 붙이지 않고 권면가액 그대로 넘겼다. 해당 CB의 전환가액은 500원인데, 당시 디와이디의 주가는 고점 기준 1048원을 기록했다. 주식전환 즉시 2배 이상의 차익을 기대할 수 있는 CB를 프리미엄조차 붙이지 않고 특정인에게 매각한 셈이다.

금융투자업계 한 관계자는 “M&A 이슈는 메자닌 처리를 위한 주가 부양 수단에 그칠 수도 있다”면서 “CB 재매각을 통해 회사가 얻을 수 있는 이익이 큰 상황에서 특정인들에게 CB를 몰아줬다면 M&A에 앞서 최대주주와 채권자의 합의가 있었을 가능성도 있다”고 밝혔다.

디와이디의 주가는 M&A 이슈가 부각되기 전부터 움직였다. 디와이디의 경영권 변경 공시는 지난 6일 이뤄졌는데, 지난달 29일부터 강세를 보이기 시작했다. 지난달 30일에는 상한가에 근접했고, 경영권 변경 공시 전 이틀간은 46.14%나 급등했다. 주가 급등에 특정 계좌가 관여한 점도 포착됐다. 디와이디는 지난 9월말부터 이달 5일까지 3차례에 걸쳐 투자주의종목으로 지정됐다. 사유는 △15일간 상승종목의 소수계좌 매구 관여 과다 2차례 △스팸 관여 과다 1차례다. 스팸 관여 신고가 급증했던 9월30일의 상위 계좌 주가 관여율은 40.36%로 절반에 육박하기도 했다.

발행주식 65% 물량 대기…이달에만 신주 28%

대규모 오버행 우려도 부각 중이다. 디와이디는 이달에만 113억원 규모의 CB・BW의 주식전환청구권이 행사됐다고 공시했다. CB와 BW의 전환가액은 모두 액면가인 500원이다. 이달 22일부터 28일까지 순차적으로 발행될 신주 물량은 2259만6651주다. 이는 발행주식총수의 28.79%에 달하는 대규모 물량이다. 현재 주식전환 청구가 이뤄지고 있는 3회차 BW와 5회차 CB 중 주식전환청구가 행사되지 않은 물량은 143억원에 달한다. 전부 주식전환될 경우 향후 발행가능한 신주는 5120만3896주다. 발행주식총수의 65.22%에 달한다.

디와이디는 올해 반기 외부감사에서 의견 거절을 받으며 주가가 급락한 바 있다. 올해 7월 700~800원선에서 거래되던 주가는 지난 8월 액면가 아래로 떨어지더니 9월에는 52주 최저가인 222원을 기록했다. 주가가 ‘리픽싱’(전환가액 조정) 한도 밑으로 떨어지면서 CB와 BW의 주식전환 청구도 사실상 힘들 것으로 예상됐다.

그러나 최근 M&A 소식을 전후로 디와이디 주가가 급등하면서 채권자들도 주식전환을 통한 차익실현 기회를 얻게 됐다. 최근 오버행 우려 등으로 주가가 크게 하락했지만, 전일 종가 744원을 기준으로 48.8%의 평가이익을 보고 있다.

박준형 인사이트 녹경 기자 insight@greened.kr

▶ 기사제보 : pol@greened.kr(기사화될 경우 소정의 원고료를 드립니다)

▶ 녹색경제신문 '홈페이지' / '페이스북 친구추가'

![고려아연 손배소 판 커진다 “법인 주주 참여…미래證 방조죄로 책임 물을 것” [시그널]](https://newsimg.sedaily.com/2024/11/13/2DGTUDTJJ9_1.jpg)

![[한계기업 진단] 미코바이오메드 ①정체불명의 인수 주체들…불안한 M&A](https://www.inthenews.co.kr/data/photos/20241146/art_17314743014031_36de74.png)