[FETV=박원일 기자] 두산건설이 지난해 영업이익 1000억원을 넘어서며 10년만에 최대 성과를 달성했다. 사업 안정화로 그간의 위기가 상당 부분 해소됐다. 다만 재무 안정성과 수익성은 2% 아쉬움을 남겼다는 평가다.

◇ 양질 사업장 중심 10조원 수주잔고 보유

금융감독원 전자공시시스템에 따르면 두산건설은 지난해 매출액 2조1753억원, 영업이익 1081억원, 당기순이익 198억원의 실적을 기록했다.

2023년과 비교해 매출액은 27%, 영업이익은 77% 증가했다. 영업이익의 경우 지난 10년 중 최대 성과로, 6년 연속 흑자기조도 유지했다.

수익성 기준 선별 수주 원칙 하에 전략적으로 수주에 참여했고, 시장 확대가 예상되는 수도권 재개발/재건축에 집중한 결과다.

장기 미착공 사업을 제외한 상태에서의 수주 잔고는 2024년 말 현재 총 18건(민간 13+공공 5)에 9조8532억원 수준이다. 양질의 사업장을 바탕으로 안정적인 매출 기반을 확보하고 있다.

서울시 내 사업 확대에도 집중해 ‘방학역 사업’과 ‘쌍문역 동측 사업’의 복합사업참여자(시공사)로 선정돼 협약체결을 앞두고 있다.

공공재개발 사업에서의 성과도 있다. ‘서울 동대문구 신설1구역’은 공공재개발사업 중 통합심의를 거친 첫 사례로 6개월 만에 통합심의를 완료했으며, 지난 20일 공공재개발 최초로 사업시행계획인가까지 완료했다.

◇ 외형성장 대비 아쉬운 '재무안정성·수익성 '

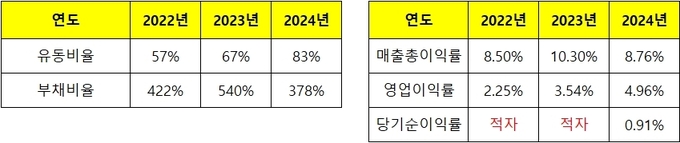

재무안정성 지표인 유동비율은 기업이 단기 부채를 상환할 수 있는 능력을 나타내며 유동자산을 유동부채로 나눈다. 두산건설의 유동비율은 3년 새 57%→67%→83%로 개선됐다.

수치가 높을수록 유동성이 높고, 신용 분석 관점에서도 긍정적으로 평가된다. 보통 유동비율이 100% 미만이면 단기 부채 상환 능력에 문제가 있을 수 있다는 경고 신호로 받아들인다.

유동비율이 해마다 개선되는 상황은 긍정적이지만 여전히 100% 미만이라 아쉬움이 남는다는 평가다. 이는 결국 ‘기업어음 및 전자단기사채’ 신용등급이 최근 3년 동안 A1~D 중 'B'등급으로 계속 유지되는 결과로 이어졌다. B등급은 최소한의 단기 채무 상환능력은 인정되나 그 안정성이 가변적이라 판단될 때 받는 등급이다.

부채비율(총부채/총자본)은 2022년 422%, 2023년 540%, 2024년 378%로 하락 중이다. 부채비율이 200% 이하인 경우 양호한 수준으로 평가되는데 두산건설의 부채비율은 양호 수준을 상당히 웃도는 상태다.

수익성의 경우 영업이익률이 3년 새 2.52%→3.54%→4.96%로 높아졌다. 과거 2년 동안 적자였던 당기순이익도 지난해 198억원 흑자로 전환되며 0.91%의 당기순이익률을 나타냈다.

‘기타영업외비용’이 2022년 2268억원에서 2023년 1177억원, 2024년 526억으로 크게 줄어든 것이 당기순이익 흑자 전환의 주요 요인으로 보인다. 내용적으로는 2023년과 비교해 투자부동산처분손실과 투자부동산손상차손 금액 등이 제외돼 전체적으로 651억원 감소한 영향이 컸다.

재무상태 개선을 위해서는 우선 수익성 중심의 안정적 영업활동 성과를 바탕으로 결손금을 줄여나가는 것이 필요하다. 결손금은 2022년 4815억원에서 2023년 5389억원으로 늘었다가 지난해 4858억원으로 줄었다. 여전히 부담스러운 수준이다.

일각에서는 아쉬운 재무 안정성과 수익성 제고를 위해 두산건설이 유동성으로 장단기 차입부채를 줄이려는 노력을 병행하면서, 필요할 경우 자본잉여금으로 결손금을 메워 재무구조를 질적으로 향상시키는 방법 등을 고려할 수 있다고 보고 있다.