A은행의 확정기여(DC)형 퇴직연금 가입자인 30대 초반의 김 모 씨는 B증권사의 개인형 퇴직연금(IRP) 계좌로 실물이전을 준비하고 있다. A은행은 DC형이지만 증권사에 비해 상장지수펀드(ETF) 등 실적 배당형 투자 상품 종류도 부족하고 무엇보다 실시간 매매가 불가능해 불편함을 느꼈기 때문이다. 얼마 전 증권사 DC형으로 실물이전한 동료 C 씨도 투자 상품에 대한 다양한 정보를 얻어 만족하고 있다고 귀띔했다. 김 씨는 인사과의 퇴직연금 담당자에게 문의해 B증권사의 IRP로 실물이전을 신청했다. 이게 가능할까.

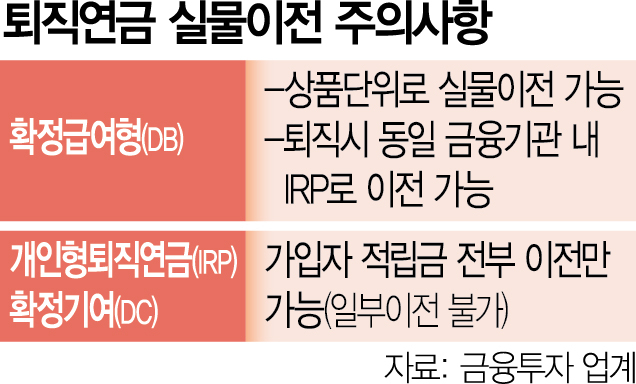

결론은 가능하지 않다. 현재 퇴직연금 실물이전은 동일한 퇴직연금 제도 내에서만 가능하다. 정부는 지난해 10월 말 퇴직연금 실물이전 서비스를 개시하며 확정급여(DB)형은 DB형끼리, DC형은 DC형끼리, IRP는 IRP끼리의 이전만 가능하다고 밝혔다. 만약 본인이 운용 중인 상품이 실물이전 대상에 해당하더라도 이전을 희망하는 사업자(수관 회사)가 동일한 상품을 취급하고 있어야 이전이 가능하다. 즉 기본적으로 실물이전을 원하는 금융사에서 기존에 가입한 금융사와 같은 상품을 취급해야만 현금화하지 않고 이전할 수 있다는 뜻이다. 실물이전이 불가능할 경우에는 매도 후 현금 상태로 이전할 수 있다.

이에 따라 예금(은행·저축은행·우체국·증권금융)과 채권, 단기금융펀드(MMF)를 제외한 공모펀드·ETF는 이전이 가능한 반면 지분증권, 리츠, 환매조건부채권(RP), 발행어음, 주가연계펀드(ELF), 주가연계증권(ELS), 파생결합증권(DLS) 등은 이전이 불가능하다. 대표적으로 주가연계파생결합사채(ELB)는 ‘자사 상품 편입 금지’ 적용을 받아 이관 회사에서 보유하던 수관 회사의 발행 ELB는 매도돼 현금 상태로 이전된다.

실물이전 형태로 퇴직연금 계좌를 이전하려는 가입자는 새롭게 계좌를 옮기고자 하는 수관 회사에서 퇴직연금 계좌를 개설한 후 이전 신청서를 접수하면 된다. 가입자의 계약 이전 신청을 받은 퇴직연금 사업자는 실물이전 가능 상품 목록 등 유의 사항을 가입자에게 안내해 가입자의 이전 여부에 대한 최종 의사 확인을 거친 후 실물이전을 실행하고 이전 결과를 문자나 휴대폰 앱 등을 통해 가입자에게 통보한다.

정부는 향후 보유한 상품의 실물이전 가능 여부를 신청 전에 조회할 수 있는 ‘사전 조회 기능’을 추가 오픈하고 중장기적으로 DC형에서 IRP로의 실물이전도 검토할 계획이다.