오픈AI 재무 상황 재점검 시각

"추론 비용만 매출액의 2배"

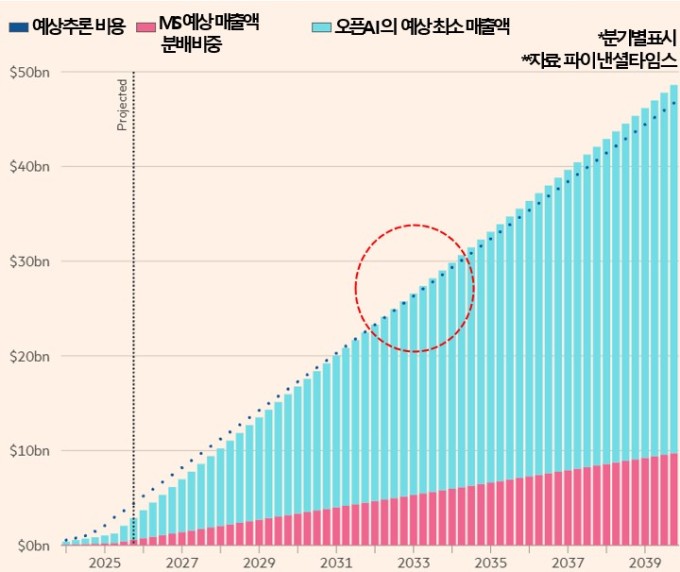

추론 비용 감당 시점은 '33년

MS 배분 빼면 훨씬 더 밀려

이 기사는 11월 18일 오후 4시32분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = ◆오픈AI 의존 위험

사실상 오라클의 채무 위험은 오픈AI의 계약 이행 여부에 달렸다고 해도 과언이 아니다. 오픈AI가 2027년부터 6년 동안 3000억달러를 약속대로 지불할 수 있느냐가 관건이 된 셈이다. 하지만 투자자 사이에서는 오픈AI의 시장 지배력과 재무 건전성을 별개로 보는 시각이 강화하고 있다.

오픈AI는 매출과 투자금 유치로 아슬아슬하게나마 지출을 감당하는 성장 기업처럼 여겨져왔다. 디인포메이션에 따르면 오픈AI의 올해 상반기 매출액은 43억달러, 순현금소진액은 25억달러라고 한다. 매출액 43억달러 등 모든 현금 유입을 고려하고도 최종적으로 25억달러가 순감했다는 뜻이다.

최근 들어서는 오픈AI의 아슬아슬한 재무 상태마저 재점검을 요하는 시각이 나오고 있다. 사용자는 급증하는데 대다수가 아직은 무료여서 매출이 추론 비용을 따라오지 못하는 데다 성능을 빠르게 끌어올리려는 회사의 연산자원 투입은 몇 배씩 늘고 있다. 구조적으로 비용과 매출의 괴리가 벌어지고 있기 떄문이라는 얘기다.

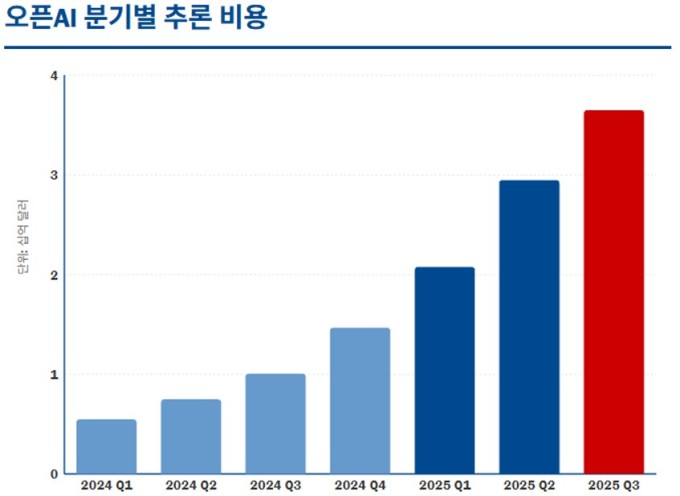

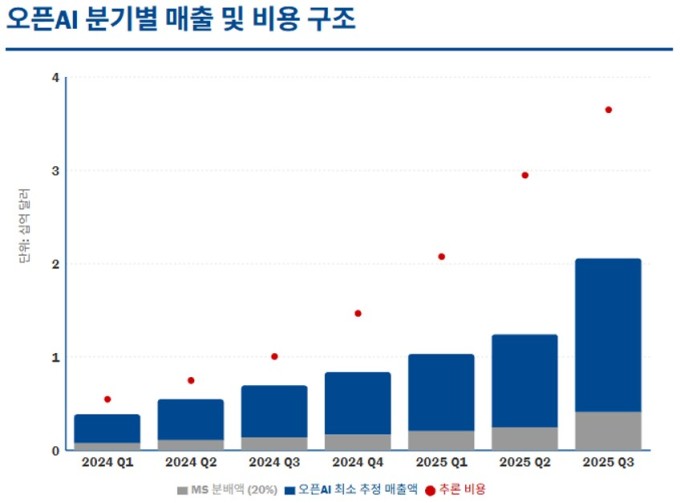

◆"추론 비용만 매출 2배"

테크 블로거 에드워드 지트론이 파악한 자료에 따르면 올해 상반기 오픈AI가 마이크로소프트 애저 플랫폼에서 지출한 추론 비용만 50억달러라고 한다. 관련 분석에 따르면 이미 추론 비용만으로 매출 43억달러를 초과한 셈이다. 여기에 다른 학습 비용이나 운영비 등을 더하면 현금 소진 규모는 이보다 훨씬 컸을 가능성이 있다.

상반기를 넘어 긴 기간으로 보면 관련 추세가 구조적임을 직감할 수 있다. 지트론의 자료에 따르면 지난 7개 분기 동안 오픈AI는 애저에서 추론 비용에만 124억달러 넘게 지출했다. 같은 기간 추정 최소 매출액은 67억달러다. 마이크로소프트가 오픈AI로부터 배분받는 20% 매출을 역산해 최소 매출액을 추정했다. 약 2년의 기간 동안 추론 비용에만 매출액의 2배를 쓴 거다.

현재 매출 성장 속도로는 오픈AI가 추론 비용만 자체적으로 충당하는 데도 8년이 걸린다는 분석이 나온다. 파이낸셜타임스(FT)가 오픈AI의 최근 4개 분기 성장 추세를 적용해 계산한 결과 매출로 추론 비용을 감당할 수 있는 시점은 대략 2033년이다. 하지만 오픈AI가 마이크로소프트에 지급하는 20% 매출 배분을 차감하면 그 시점은 훨씬 뒤로 밀린다.

◆불안한 시선

오픈AI의 비용 구조가 이렇다면 오라클의 베팅을 둘러싼 투자자들의 시선은 더욱 불안정해질 수밖에 없다. 2028년까지 3000억달러가량의 채무를 쌓으며 2027년부터 오픈AI에서 6년 동안 3000억달러를 받을 것으로 기대하지만 정작 오픈AI의 재무 상태는 추론 비용만으로 매출을 초과하는 구조다.

최근 오라클의 회사채를 둘러싼 투자자들의 반응도 관련 맥락에서 이해된다. 블룸버그통신에 따르면 지난주 14일 오라클 채권에 대한 신용부도스왑(CDS) 비용은 9월 이후 2배 넘게 뛰었다. 또 바클레이스에 의하면 이달 7일까지 6주간의 거래액은 약 42억달러로 1년 전 같은 기간 2억달러 미만에서 20배를 초과한다.

S&P글로벌의 앤드류 창 크레딧 애널리스트는 "주요 고객이자 최대 고객이 벤처캐피털 자금을 받는 스타트업이라는 점은 오라클에 엄청난 신용 위험"이라고 했다. 오라클 공매도 투자자는 "오라클은 이제 지출 측면에서 완전히 선을 넘었다"며 "이제 시장은 더 이상 AI에 끝없이 현금을 태우는 기업에 관심이 없다"고 했다.

bernard0202@newspim.com