은행권의 연이은 역대급 실적 기록에 정부의 '이자 놀이' 지적이 지속되는 가운데 은행권의 예대금리차는 더욱 벌어지고 있는 것으로 나타났다. 이 가운데 KB국민은행은 은행연합회 예대금리차 공시 이후 최대치를 기록했다. 추후 금리 인하기 속에서 은행권 예대차는 더 벌어질 것으로 전망돼 이자장사 비판은 더 거세질 것으로 보인다.

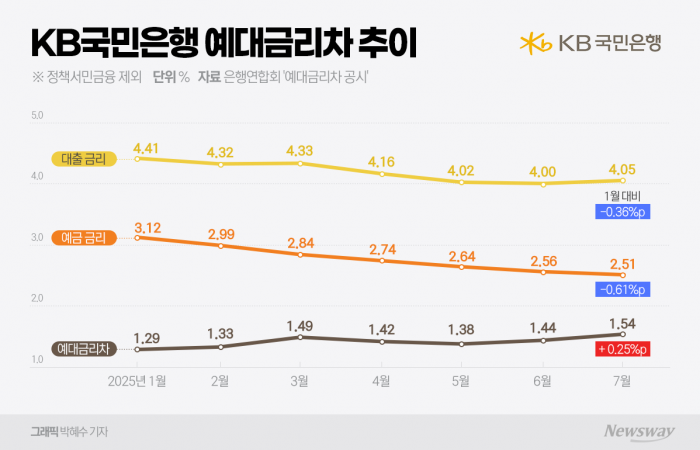

1일 은행연합회 소비자 포털 '예대금리차 비교' 통계에 따르면 지난 7월 KB국민은행의 가계대출 예대금리차(정책서민금융 제외)는 1.54%포인트(p)로 집계됐다. 이는 은행연합회가 예대금리차 공시를 시작한 2022년 7월 이후 가장 큰 수치다.

가계대출 예대금리차(정책서민금융 제외)는 햇살론뱅크, 햇살론15, 안전망 대출 등 정책서민금융 상품을 제외한 금리차다. 통상 저소득·저신용 서민 대상 정책금융 상품은 금리가 높아 포함하면 예대금리차가 커져 보일 수 있어 이를 제외하고 별도로도 공시한다.

5대 은행 중에서도 KB국민은행의 예대금리차가 가장 높았다. 신한은행은 1.50%p로 국민은행의 뒤를 바짝 따랐다. 이어 NH농협은행이 1.47%p, 하나은행 1.42%p, 우리은행 1.41%p로 뒤를 이었다. 신한은행과 하나은행도 각각 역대 최고 기록에 근접했다.

예대금리차는 대출금리와 예금금리 간의 차이로, 수치가 클수록 은행의 수익성 지표인 '순이자마진'이 늘어난다. 통상 예대금리차는 은행권의 주요 수익원으로 꼽혀 역대급 실적을 기록할 때마다 '이자 장사' 비판을 받아왔다.

국민은행의 역대급 예대금리차는 예금금리와 대출금리의 하락 속도 차이에서 발생한 것으로 분석된다. 국민은행의 예금금리는 올해 들어 5대 은행 가운데 가장 빨리 떨어진 것으로 나타났다. 반면 대출금리는 가장 천천히 인하해 대출과 예금 금리 사이의 차이가 발생한 것이다.

은행연에 따르면 국민은행의 7월 예금금리는 2.51%로 집계됐다. 이는 지난 1월 3.12%에서 0.61%p 떨어진 수치다. 같은 기간 우리은행은 0.59%p 떨어졌고 하나·농협은행은 0.53%p, 신한은행은 0.50%p 하락했다.

반면 국민은행의 대출금리는 5대 은행 가운데 가장 늦은 속도로 떨어지고 있는 것으로 나타났다. 7월 대출금리는 4.05%로, 1월 4.41%에 비해 0.36%p 하락했다. 오히려 예대금리차는 2월에서 3월 0.1%p, 6월에서 7월 0.05%p 오른 모습도 보였다. 같은 시기 우리·농협은행은 0.52%p, 하나은행은 0.48%p, 신한은행은 0.42%p 떨어졌다.

통상 금리인하기에는 시장금리가 하락하면서 대출금리가 먼저 떨어져 예대금리차가 좁혀진다. 하지만 최근에는 은행들이 오히려 대출금리 인하에는 소극적인 모습을 보이고 예금금리를 빠르게 내리면서 예대금리차가 벌어지고 있다.

국민은행의 예금금리가 낮은 데에는 보통예금 등 저원가성예금 비중이 큰 데에 기인한 것으로 보인다. 금융권에 따르면 국민은행의 상반기 기준 저원가성예금 잔액은 156조4070억원으로 5대 은행 중 가장 많은 편인 것으로 나타났다.

정부의 가계대출 억제 정책도 영향을 미친 것으로 분석된다. 정부는 가계부채가 급증하자 6.27 대책을 내놓는 등 가계대출 관리 기조를 보이고 있다. 은행들은 가계대출 수요를 조절하기 위해 대출금리를 쉽게 건드리기 어려운 것이다.

KB국민은행 관계자는 "국민은행의 경우 타행 대비 보통예금의 비중이 높아 하방경직성이 좀 있다"며 "(정부의 가계대출 억제책에 따라) 대출 수요도 신경 쓰고 있는 편"이라고 설명했다.

한편 향후 은행들의 예대금리차는 더욱 벌어질 것이라는 전망이 나온다. 기준금리 인하기 속에 은행들이 예금금리를 인상할 이유가 없어 대출금리와의 격차가 더욱 벌어질 것으로 예상되기 때문이다. 금융권 한 관계자는 "하반기 중 기준금리가 추가로 인하될 것으로 전망되는 가운데 대출 규제로 대출 재원 마련이 급하지도 않아 은행 입장에서는 높은 금리로 예금을 조달할 필요성이 떨어진다"고 밝혔다.

![이지스, 상반기 최대 매출 경신…한화vs흥국, 인수전 불꽃[시그널]](https://newsimg.sedaily.com/2025/09/01/2GXQESIOLQ_1.jpg)