최근 외교가 안팎에서는 당초 최대 60%의 대(對)중국 관세를 예고했던 도널드 트럼프 미국 대통령이 일단 10% 수준에서 출발한 것을 두고 금융시장 충격을 감안한 조치라는 해석이 나온다. 동시다발적인 관세·환율 정책으로 혼란을 촉발하기보다는 단계적 무역 압박으로 미국 정부의 협상력을 끌어올리는 데 방점을 둘 것이라는 관측이 나온다.

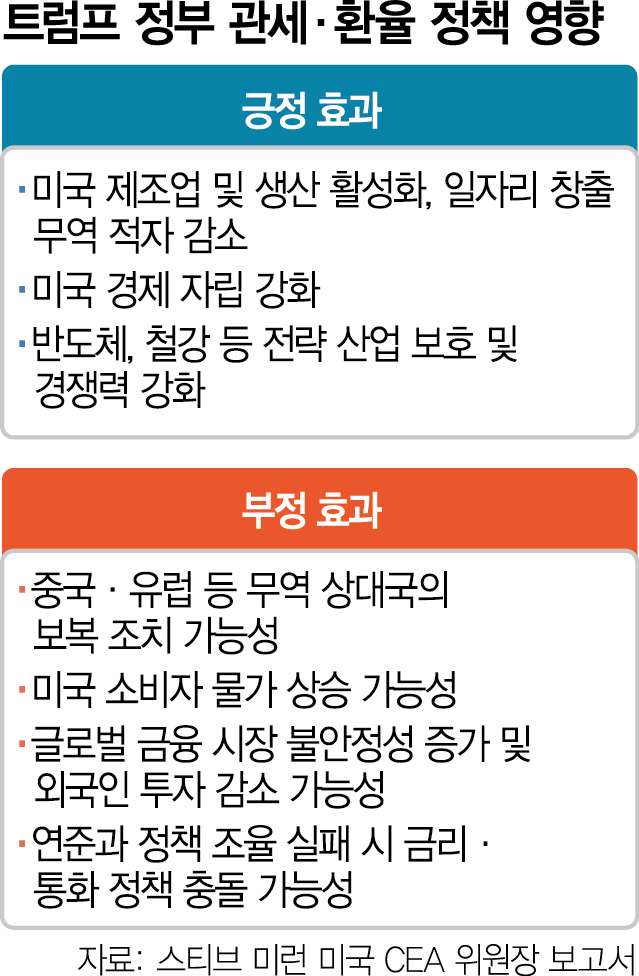

스티븐 미런 백악관 경제자문위원회(CEA) 위원장 지명자는 ‘글로벌 무역 시스템 재구조화를 위한 가이드’라는 보고서에서 “대규모 관세 도입과 강(强)달러 탈피 정책은 글로벌 무역·금융 시스템을 근본적으로 변화시킬 수 있다”면서도 “동맹국과 연방준비제도(Fed·연준)와의 협력을 통한 달러 정책 조율이나 점진적인 시행(gradual implementation) 전략이 필요하다”고 지적했다. 그는 “관세와 환율 정책을 한번에 급격히 시행할 경우 금융시장이 극심한 혼란을 겪을 가능성이 크다”며 “2~3년 정도 점진적으로 관세를 인상하는 전략을 통해 시장에 적응 시간을 주고 충격을 최소화해야 한다”고 강조했다.

전문가들은 미런의 이 같은 조언이 트럼프 대통령의 초기 관세 부과 행보에 그대로 녹아 들어갔다고 평가했다. 특히 트럼프 대통령이 관세 폭탄의 표적으로 지목한 중국에 대해 그간 공언한 60%가 아닌 10%의 세율만 적용하기로 한 점을 대표적인 사례로 꼽고 있다. 미런은 “만약 미국이 중국에 대한 관세를 20%에서 50%로 인상해 위안화 가치가 30% 떨어진다면 급격한 환율 변동으로 글로벌 금융시장이 예상보다 더 큰 충격을 받을 가능성이 있다”며 “중국 경제는 국내총생산(GDP)의 350% 이상에 달하는 막대한 부채를 지니고 있어 위안화 평가절하는 대규모 자본 유출을 촉진할 가능성이 있고 이는 자산 가격 폭락, 금융위기로도 이어질 수 있다”고 경고했다. 미국 싱크탱크인 브루킹스연구소의 로빈 브룩스 수석연구원도 지난해 11월 트럼프 대통령 당선 직후 “트럼프가 공약한 대로 중국산 수입품에 60% 관세를 부과하면 위안화 가치는 달러 대비 50%가량 하락할 수 있다”며 세율을 대폭 인상하더라도 미국의 세수는 늘어나지 않을 수 있다고 지적했다.

워싱턴 정가에서는 트럼프 대통령이 적대국과 동맹국을 구분하지 않고 관세를 조금씩 올리는 방식으로 압박하면서 안보·자원·수출 등에서 미국에 유리하게 협상을 끌고가는 전략에 집중할 것으로 보고 있다. 이와 관련, 트럼프 대통령은 중국에 대해 “방중(訪中) 초청을 받았고 올해 중국을 찾을 수도 있다”며 “시진핑 중국 국가주석이 미국을 방문하기를 기대한다”고 협상의 여지를 열어뒀다. 또 우크라이나 종전의 대가로는 5000억 달러(약 720조 원)에 이르는 광물 수익을 두고 협상을 벌이고 있다. 금융시장을 흔들 관세 그 자체가 트럼프 대통령의 목적은 아닐 수 있다는 뜻이다.