인더뉴스 권용희 기자ㅣ대신증권은 20일 메리츠금융지주에 대해 매입 자사주 소각 등을 이유로 EPS(주당순이익) 증가가 기대된다고 평가했다. 이에 목표주가를 12만원에서 14만원으로 상향하고, 투자의견 '매수'를 유지했다.

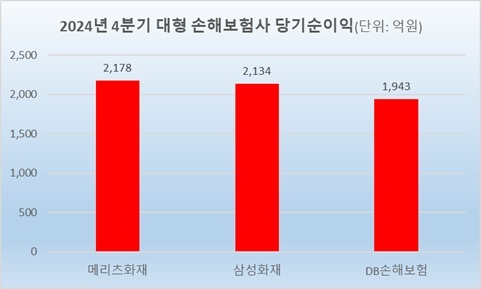

메리츠금융지주의 지난해 4분기 순이익은 전년 동기 대비 8% 줄어든 3402억원을 기록했다. 메리츠화재와 메리츠증권 순이익은 각각 2180억원, 1510억원으로 나타났다.

박혜진 연구원은 "양호한 증권 실적에도 화재 가정 변경에 따라 예실차손실이 크게 발생한 데 기인했다"며 "무·저해지 상품 경쟁 완화에 따른 상품 경쟁력 강화와 국내 부동산 PF(프로젝트 파이낸싱) 충당금 및 해외부동산 감액손실 비용 완화 등으로 올해에도 견조한 실적 유지할 것으로 사측은 전망했다"고 설명했다.

올해 부동산 관련 부담 완화에 따른 연간이익 증가와 함께 매입 자사주 소각에 따른 EPS 증가가 예상된다. 이에 PER(주가수익비율) 10배 달성은 지연될 것이라는 전망이다.

박 연구원은 "PER 10배 근접에 따른 자사주 매입 규모 축소, 현금 배당 증가 등 환원 정책 변화에 대한 우려가 있으나 자사주 소각에 따른 EPS 증가로 주가 상승에도 PER 10배 달성 시간은 꾸준히 지연될 것"이라고 말했다. "이어 주가 급등으로 PER 10배가 넘어가더라도 정책 방향성을 고려하면 시장에 충격을 줄 정도의 자사주 축소는 하지 않을 것"이라고 설명했다.

![[속보]한국가스공사 작년 당기순익 1조 1490억 흑자…미수금 14조](https://newsimg.sedaily.com/2025/02/21/2GP20UE61H_2.jpg)