전세계 최대 규모+A주 최대 시총, 수력발전 국유기업

AI 시대+여름 시즌, 전력수요 급증 및 가격상승 전망

안정적 실적+고배당매력+주가 지속 상승 '3박자 매력'

'국유기업개혁+중쯔터우+시장화 개혁' 키워드 연계

시장 관심 확대된 장강전력의 6가지 투자포인트 진단

이 기사는 6월 18일 오전 11시59분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <'AI+여름' 투자온도 급상승, A주 전력 대장주 '장강전력' 6대 투자포인트①②>에서 이어짐.

◆ 투자포인트5. 세계최대규모+국유기업개혁+중쯔터우 '3박자'

장강전력(長江電力∙CYPC 600900.SH)은 국투전력(600886.SH), 천투에너지(600674.SH), 화능수력발전(600025.SH)과 함께 중국을 대표하는 4대 수력발전 기업으로 꼽힌다.

2002년 11월4일 설립된 장강전력은 국무원 직속 국유자산감독관리위원회(국자위)의 관리를 받는 중앙기업(央企)이다.

중국을 넘어 전세계 최대 규모를 자랑하는 수력발전 상장사인 동시에 A주 최대 시가총액(시총)을 보유한 대장주로서, 장강전력의 입지는 단연 압도적이다.

현재 장강전력은 우둥더(烏東德), 바이허탄(白鶴灘), 시뤄두(溪洛渡), 샹자바(向家壩), 싼샤(三峽), 거저우바(葛洲壩) 등 6곳의 계단식 발전소를 운영하고 있다. 이같은 거대한 수력발전 자원은 장강전력의 최대 경쟁우위 중 하나다.

여기에 중국 당국이 수년 전부터 속도를 내고 있는 국유기업개혁, 고배당+저평가 대형 국유기업 종목이 집중돼 있는 중쯔터우(中字頭, 中<중국>이란 글자로 시작되는 대형 국영기업) 등 당국의 정책적 수혜가 기대되는 인기 투자키워드와도 연계돼 있다는 점에서 향후 실적과 주가 성장여력은 크다는 평가가 나온다.

◆ 투자포인트6. 상장 이후 '안정적 실적&주가' 꾸준

2023년 장강전력의 영업수익(매출)과 순이익은 781억1000만 위안과 272억4000만 위안으로 각각 전년동기대비 13.43%와 14.81% 늘었다. 올해 1분기는 각각 156억4100만 위안과 39억6700만 위안을 기록, 1.58%와 9.8%의 매출과 순이익의 전년동기대비 성장률을 기록했다.

지난해의 경우 수력발전을 통한 전력 생산량과 전력가격 등이 모두 상승한 것이 실적 상승세를 이끈 핵심 배경 중 하나가 됐다.

지난해 국내 수력발전량은 2747억8000만 킬로와트시(kWh)로 전년대비 5.37% 늘었고, 전력 가격 또한 메가와트시(MWh) 당 281.28위안으로 지난해 같은 기간 대비 4.29% 상승했다.

여기에 보유하고 있는 거대한 수력자원의 이용 효율을 역대 최고수준으로 끌어올린 것 또한 수익 확대로 이어졌다.

우둥더, 바이허탄 수력발전소 매수를 완료한 이후 진사강(金沙江) 하류 계단식발전소 '일체화 관리'가 전면적으로 행해지면서 2023년 수력발전을 통해 생산된 전력 손실의 제로(0)화를 실현했고, 이로 인해 수력자원의 종합적 이용 효율은 역대 최고 수준을 기록했다.

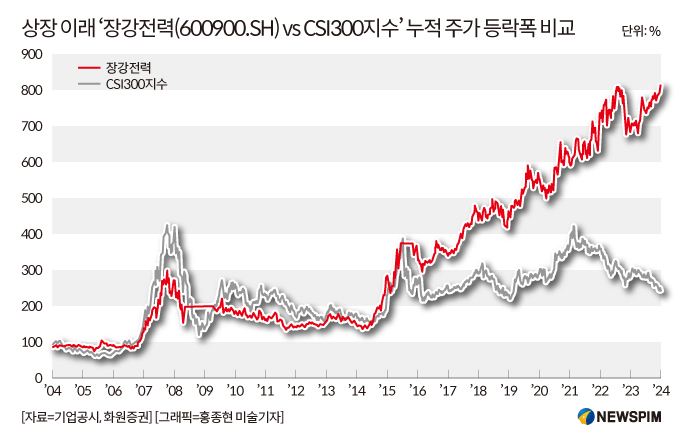

장강전력이 보유한 이러한 투자매력 덕에 주가는 매우 모범적인 우상향 상승세를 지속하고 있다. 6월 17일 종가 기준, 5년간 주가는 누적 100% 이상 올랐고, 1년간 주가는 누적 30% 이상, 올해 들어서도 20% 가까이 오른 상태다.

2016년부터 장강전력의 주가는 상하이와 선전 양대 증시의 300대 대형주의 주가를 반영해 산출하는 CSI300(滬深300∙후선300)지수도 크게 웃도는 수준을 지속했고, 이 시기부터 뚜렷한 초과 수익을 내기 시작한다.

이와 함께 시가총액(시총)도 지속 상승세다. 연초 5794억 위안 정도였던 시총은 6월 17일 현재 6824억 위안으로 1030억 위안 정도 늘었다.

밸류에이션을 따져보면 6월 17일 종가 기준, 12개월 선행 주가수익비율(PER)은 24.73배로 전력섹터 평균치(21.51배)를 소폭 웃돈다.

현지 증권사들이 내놓는 장강전력에 대한 투자평가 또한 매우 낙관적이다.

중원증권(中原證券)은 "장강전력은 중국 최대 규모를 자랑하는 수력발전 국유기업이자 A주에서 시가총액이 가장 큰 수력발전 상장사로서, 수력발전이라는 주업무의 경영성과 수익성이 모두 안정적이고, 가치주 블루칩 및 고배당주의 대표주자로 장기간 투자자들에게 풍부한 수익을 제공해왔다"고 평했다.

이와 함께 장강전력이 보유하고 있는 우둥더(烏東德)와 바이허탄(白鶴灘) 발전소에서 창출한 2023년 수익이 아직까지 완벽하게 실적에 반영되지 않은 상황을 지적하면서, 해당 수익이 올해부터 반영될 경우 2024~2026년 장강전력의 실적은 더욱 개선될 것으로 내다봤다.

구체적으로 향후 3년간 발전량 또한 지속적으로 늘어나면서 순이익은 각각 329억5300만 위안, 355억1900만 위안, 373억3400만 위안으로 증가할 것으로 전망했다.

동오증권(東吳證券)은 2024~2026년 장강전력의 주당순이익(EPS)은 1.3위안, 1.38위안, 1.47위안으로 PER은 20배, 19배, 18배로 개선될 것으로 예상했다.

장강전력의 미래 성장성을 긍정적으로 평가할 수 있는 근거로 국신증권(國信證券)은 △단기적으로는 전력 시장화 개혁 등에 따른 전력가격 상승 △중기적으로는 수력발전소의 지속 운영과 운영비용 효율의 지속 개선, 이에 따른 현금유동성과 순이익의 안정적 증가 △장기적으로는 현재 추진 중인 '수력-풍력-태양광 통합발전' 프로젝트를 통한 새로운 성장모멘텀 확보 등을 꼽았다.

pxx17@newspim.com

![[특징주] 에코프로비엠, ECA 통해 헝가리 공장 건설 재원 1조 2천억 원 확보 '상승'](https://www.jeonmae.co.kr/news/photo/202407/1052412_749614_4250.jpg)

![[잇피플]"국내서 쌓은 인플루언서 마케팅 노하우, 泰·日서 활용"](https://newsimg.sedaily.com/2024/07/04/2DBM0JRAIE_1.jpg)