[코스인코리아닷컴 김세화 기자] 현대바이오랜드(052260)가 천연물 원료 개발의 독보적 지위를 확보한 가운데 신사업 확대와 적자 요인 개선을 통해 본격적인 턴어라운드 구간에 진입할 것으로 예상된다.

다만, 증권가에서는 화장품 업종 전반의 부진한 흐름을 반영해 PER(주가수익비율)을 10배 밑으로 낮춰 잡았다. 최근 화장품, 제약 바이오 부문 소재 사업의 가치가 높아지고 있음을 고려할 때 현재 확실한 저평가 매력을 보유했다는 평가다.

NH투자증권은 현대바이오랜드의 올해 매출은 전년 대비 25.7% 증가한 1,278억 원, 영업이익은 121.4% 증가한 157억 원을 제시했다. 2025년 매출은 15% 증가한 1,470억 원, 영업이익은 24.7% 증가한 196억 원으로 전망했다.

현대백화점그룹 계열의 헬스케어전문기업인 현대바이오랜드는 히알루론산 등 화장품 원료와 천연물 소재 기술(추출, 분리, 정제)에 강점을 지닌 기업으로 평가받는다. 1995년 설립 이후 탄탄한 연구개발(R&D) 역량을 기반으로 화장품 소재 업계에서 안정적인 시장 점유율을 확보했다.

현대백화점그룹은 뷰티, 헬스케어 확장과 함께 유통, 패션, 리빙 계열사와 시너지를 강화하기 위해 2020년 1,153억 원을 들여 현대바이오랜드(구 SK바이오랜드)를 인수했다. 2020년 팬데믹으로 어려움을 겪었지만 이후 K-뷰티 열풍에 힘입어 화장품 원료 수요가 급증하면서 실적이 상승했다. 최근에는 건강기능식, 의료 소재, 브랜드 유통 사업 등을 매출을 다변화하면서 기업가치가 대체적으로 우상향하는 흐름을 이어왔다.

주요 사업장은 오송 제1공장(화장품·원료의약품), 안산 제2공장(건기식), 오창 제3공장(의료기기), 중국해문 제4공장(화장품, 마스크팩)이 있다. 화장품, 건기식, 바이오메디컬 사업을 영위하는 브랜드사와 OEM ODM 기업이 주요 거래처로 대표적으로 아모레퍼시픽, LG생활건강, 로스메카, 코스맥스, 로레알, LVMH 등이 있다.

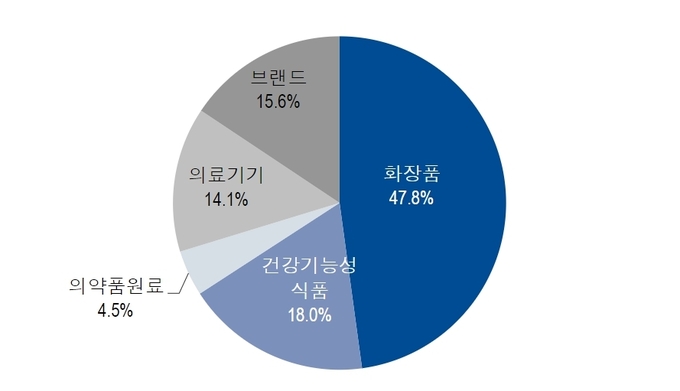

현대바이오랜드 카테고리별 매출 비중 (단위 : %)

올해 상반기 기준 카테고리별 매출 비중을 보면 화장품 원료 사업이 48%로 가장 높다. 이어 안정적인 성장세를 보인 건기식이 18.2%, 의약품 원료 4.7%, 의료기기 14.4%의 순으로 나타났다. 네슬레 브랜드 건기식 유통과 관련한 브랜드 사업의 비중은 14.7%로 집계됐다.

회사의 실적을 견인하는 핵심 사업인 화장품과 건기식 부문이 성장세를 이어가면서 현대바이오랜드는 모회사인 현대퓨처넷 매출의 80%를 차지할 정도로 크게 성장했다.

특히 올해는 본격적인 턴어라운드 구간에 진입했다는 점에서 고무적이다. 현대바이오랜드의 상반기 매출은 전년 동기 대비 25% 성장한 645억 원으로 같은 기간 영업이익도 46% 증가한 102억 원으로 증가했다. 특히 영업이익은 지난해 연간 실적 71억 원을 2분기 만에 뛰어넘었다.

현대바이오랜드 2018~20225년 실적 추이와 전망 (단위 : 십억원, %)

이 기간 비중이 가장 큰 화장품 원료 부문이 전년 대비 15% 증가한 339억 원을 기록하면서 전사의 외형 성장을 견인했다. 화장품 소재 부문의 성장에는 K-뷰티와 연계한 OEM 고객사인 코스맥스, 코스메카코리아 등의 수요 확대와 중국과 미국향 수출 확대가 주효했다는 분석이다.

올해 3분기에도 유사한 흐름이 이어졌다. 금융감독원 전자공시시스템에 따르면, 올해 1~3분기 누적 영업이익은 전년 동기 대비 47.3% 증가한 136억 원을 달성했다. 이 기간 누적 매출은 24.8% 늘어난 980억 원을 기록하면서 매출과 영업이익 모두 역대 3분기 누적 실적으로는 최대치를 기록했다.

올해 3분기 매출도 335억 원으로 분기 최대 실적을 달성했다. 영업이익은 54.1% 증가한 34억 원을 기록했다. 네슬레 건기식 브랜드 사업의 경우 로열티가 높은 프리미엄 비타민 브랜드 솔가(Solgar)의 매출 기여도가 전체 브랜드 매출의 70%에 달한다.

올해 4분기에는 브랜드 사업이 좋은 흐름을 이어갈 것으로 보인다. 4분기에 기존 4종(솔가, 퓨리탄프라이드, 바이탈프로틴, 에그몬트)에 2종을 추가하면 내년에는 브랜드 매출이 300억 원을 달성할 것으로 전망된다.

현대바이오랜드 2022~2024년 카테고리별 매출 추이와 전망치 (단위 : 십억원)

2025년에도 호실적이 지속될 것으로 예상된다. 중국 해문법인의 철수로 영업이익 적자 요인이 제거되고 2024년 부진했던 고마진의 의료 소재(임플란트 멤브레인오스가이드 등) 사업의 매출 반등이 기대된다. 여기에 네슬레 유통 사업이 확대되면서 영업이익률 13% 이상을 기록할 전망이다.

NH투자증권은 현대바이오랜드의 2025년 PER은 8.2배를 제시했다. 이에 대해 NH투자증권 백준기 연구원은 "소재 사업의 가치가 높은 데 반해 최근 화장품 업종 전반의 약세 흐름이 반영되면서 주가가 하락했다"며, "화장품 원료 시장의 선도 기업으로 상장 이후 평균 20배 이상의 PER을 적용받았음을 고려할 때 확실히 저평가 매력을 보유한 상황이다"고 분석했다.

![[오늘 A주] 기업 수익성 지표 개선에 상승...화웨이 위성통신 관련주 강세](https://img.newspim.com/news/2024/11/27/2411271604574440.jpg)