9.24일 인민은행 초대형 금융지원책 발표

'금리∙부동산∙자본시장' 3대 방향에 포커스

부동산 거래·소비 진작, 안정적 성장 기대

A주·홍콩증시 낙관론, 바닥탈출 여력 확대

이 기사는 9월 25일 오전 10시31분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <9·24 금융지원책 패키지 등장① '3종 금리 인하'>에서 이어짐.

2. 부동산과 소비 진작 '5가지 정책 포인트'

중국 경제성장을 가로막는 최대 해결 난제로 떠오른 부동산 시장을 회복하고 이를 통해 내수 활성화 효과까지 이끌어내기 위해 주택담보대출 금리를 낮추고, 주택담보대출 최소 계약금 비율을 통일하는 신규정책을 도입하는 동시에 기존정책 개선에 나설 계획이다.

이번 부동산 금융지원책의 세부 내용은 다음의 5가지 포인트로 요약할 수 있다.

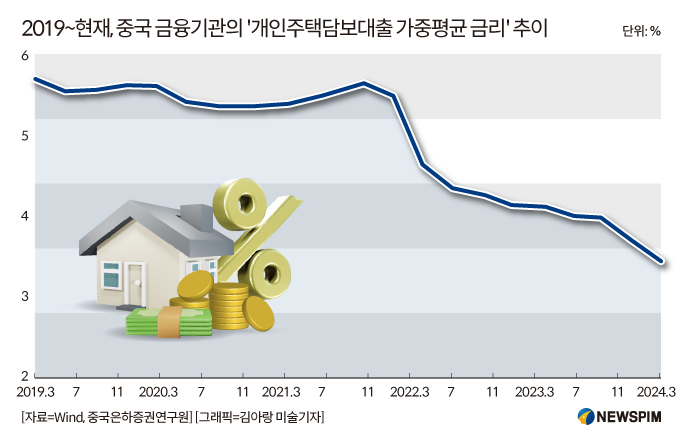

① 상업은행들이 '기존 주택담보대출 금리(신규 금리정책이 나오기 전에 은행에서 대출받은 자금 중 미상환 부분)'를 '신규 주택담보대출 금리' 수준으로 인하하도록 유도할 예정이다. 평균 인하폭은 약 0.5%포인트로 예상된다.

기존 주택담보대출 금리가 0.5%포인트 낮아질 경우 5000만 가구, 1억5000만 명의 인구에게 혜택이 부여될 것이며, 가구당 연간 이자비용 지출액이 1500억 위안 정도 줄어들 것으로 예상된다. 대출이자 비용 부담이 줄어들면 소비 진작 효과 또한 기대할 수 있다.

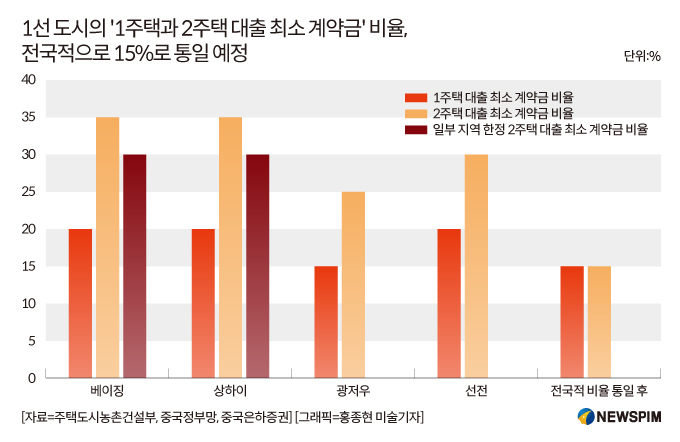

② 1주택과 2주택의 대출 시 납부해야 하는 최소 계약금 비율을 전국적으로 통일, 2주택 대출 최소 계약금 비율을 현재의 25%에서 15%로 낮출 예정이다.

③ 경영성 부동산 대출 정책과 2022년 11월 중국 인민은행과 국가금융감독관리총국이 제정한 '가장 강력한 수준의 부동산 구제책'이라는 평가를 받은 '금융16조(254호 문건)' 등 양대 정책의 만기 기간을 2024년 12월 31일에서 2026년 12월 31일로 연장한다.

④ 보장형 주택(保障性住房, 저가형 서민 임대주택) 재대출 정책을 개선한다. 3000억 위안 보장형 주택의 재대출액 중 인민은행의 자금지원 비율을 기존의 60%에서 100%로 늘릴 예정이다.

⑤ 부동산 기업의 기존 토지매입 구매, 조건을 충족하는 기업이 부동산 기업의 토지를 구매하는 것을 지원해 부동산 기업의 자금압박을 덜어주기로 했다.

이번 부동산 금융지원책의 목적은 주택 대출금 상환 부담을 낮춰 부동산 거래를 활성화하고 소비를 진작시키는데 있다.

4대 1선도시를 필두로 일부 대도시의 경우 높은 '기존 주택담보대출(신규 금리정책이 나오기 전에 은행에서 대출받은 자금 중 미상환 부분)' 금리의 영향으로 현재 조기 대출금 상환 움직임이 매우 뚜렷하게 나타나고 있다.

인민은행에 따르면 2023년 9~12월 월 평균 대출금 조기 상환 규모는 3870억 위안에 이르고, 연간 조기 상환 규모는 약 4조6000억 위안에 달한다. 조기 상환은 부동산의 안정적 회복을 방해할 뿐 아니라 올해 소비 증가 속도를 둔화시킨 핵심 요인 중 하나로 작용했다.

은행 입장에서 보면 대출금 조기 상환은 고수익 및 저위험 우량 자산의 유실로 받아들여질 수 있다. 현재 금융기관들이 자산부족을 겪고 있는 상황에서 이는 은행 수익에도 심각한 영향을 미칠 수 있다.

동방금성(東方金誠) 왕칭(王青) 거시경제 수석 애널리스트는 "이번에 당국이 마련한 주택담보대출 금리 인하 조치는 대출금 조기 상환 열풍을 억제함으로써 부동산과 소비 회복에 긍정적 영향을 미칠 수 있고, 은행 순이자 마진(MIN, 은행의 자산단위당 이익률을 나타내는 것으로 은행의 수익성 판단 지표로 활용됨)에 미치는 부정적 영향 또한 축소시킬 수 있다"고 진단했다.

아울러 현재 주택담보대출 금리는 여전히 높은 수준인 만큼, 향후 신규로 발급되는 주택담보대출 금리가 추가적으로 인하될 여지는 여전히 크다고 평했다.

상하이 E-하우스 차이나 R&D 인스티튜트(易居研究院∙이쥐연구원)의 옌웨진(嚴躍進) 부원장은 이번 정책이 기존 및 신규 주택 대출을 모두 아우르고 있다면서, 이미 주택을 구매한 가정에 대해서는 월 대출금 상환 부담을 크게 줄여줄 수 있고, 신규 주택 대출에 대해서는 초기 부담을 더욱 낮춰 주택 소비를 촉진하고 부동산에 대한 신뢰를 높이는 데도 큰 도움을 줄 것이라고 평했다.

3. 자본시장 '新통화정책&증시 활성화 유도'

인민은행은 두 가지 새로운 통화정책 수단을 도입하고, 증권감독관리위원회(증감회)는 △장기자금의 시장 유입 △인수합병 활성화 △자사주 환매(매입) 장려 등을 유도해 자본시장의 안정적 발전을 지원하겠다는 의지를 명확히 밝혔다.

우선 인민은행은 다음의 두 가지 구조적 통화정책 수단을 도입할 예정이다.

① 일정 조건을 충족하는 증권사, 펀드, 보험사가 자산 담보를 통해 중앙은행으로부터 유동성을 확보할 수 있도록 편의를 제공할 예정이다. 1기 대출 한도는 5000억 위안으로 이는 기관의 자금조달 능력과 주식매입 역량을 크게 높여줄 것으로 기대된다.

② 주식 환매와 증자를 위한 특별 재대출 제도를 도입해 은행들이 상장사들과 주요 주주들에게 대출을 제공하고, 주식 환매와 증자가 활성화될 수 있도록 유도할 계획이다. 1기 대출 한도는 3000억 위안이다.

증감회가 밝힌 자본시장 발전 유도 정책방안은 다음의 3가지로 요약할 수 있다.

① '중장기 자금의 시장 유입 촉진에 관한 지도 의견'을 마련해 주식형 공모펀드 발전 촉진, 자금의 장기 투자 제도 환경 개선, 자본 시장 생태계의 지속적 개선 등을 유도할 예정이다.

② '상장기업 인수합병 시장 개혁 심화에 관한 의견'을 마련해 기업 인수합병을 지원하고 자원의 효율적 배분을 촉진할 예정이다.

③ 시가총액 관리를 통해 상장사 가치를 높이고 투자자의 권익 보호를 한 단계 강화할 계획이다.

<9·24 금융지원책 패키지 등장③ '불마켓 지속여력'>으로 이어짐.

pxx17@newspim.com

![활기 찾는 M&A, 1년새 거래액 54% 쑥[시그널]](https://newsimg.sedaily.com/2024/09/29/2DEHCMOVXV_1.jpg)