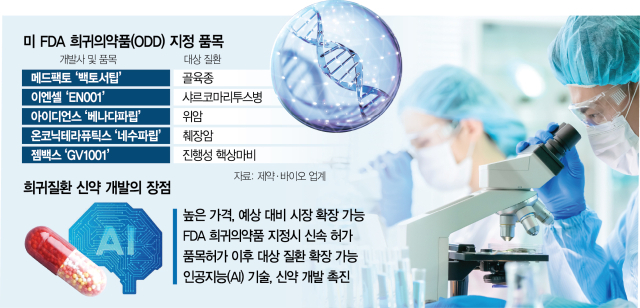

제일약품 신약개발 자회사인 온코닉테라퓨틱이 항암 신약 후보물질 ‘네수파립’으로 추가적인 가치상승이 가능하다는 전망이 나왔다.

10일 이달미 상상인증권 연구원은 ‘온코닉테라퓨틱, 저평가된 바이오 기업’이란 보고서를 통해 “후발주자이긴 하지만 가파른 매출 상승세 감안 시 자큐보의 경쟁사 대비 상대적으로 낮은 밸류에이션 매력도 및 네수파립의 추가적인 업사이드를 감안하면 동사의 현시점 시가총액은 여전히 저평가됐다”고 말했다.

지난해 10월 국내 출시된 온코틱테라퓨틱의 P-CAB치료제 자큐보는 중국내 소화기궤양용제 1위 업체인 리브존이 지난달 중국 허가 신청을 완료했다. 이르면 2026년 연말, 늦어도 2027년 초 중국에 출시될 예정이다. 이 연구원은 “국내 시장은 기존 치료제가 이미 존재하고 후발주자이지만 글로벌 소화성궤양용제 시장이 PPI 치료제에서 P-CAB치료제로 빠르게 이뤄지고 있는 만큼 동반성장이 가능하다”고 봤다.

이어 이달 중 임상 2상 진입이 예정된 네수파립’에 의한 추가적인 가치상승도 기대할 수 있다고 했다. 이 연구원은 “네수파립은 인체 내 생태계를 이용한 기전이기 때문에 다양한 암종으로의 적용이 가능하다”며 “현재 가장 기대감이 높은 적응증은 췌장암으로 9월 중으로 국내 임상2상 진입 예정이며 임상1상 결과는 내년 ASCO 학회에서 발표되는 데 긍정적인 결과가 기대되는 상황”이라고 말했다.

이 연구원은 “온코닉테라퓨틱의 연간 실적은 자큐보의 꾸준한 매출 증가세 및 중국 인허가 신청에 따른 마일스톤 70억원 유입으로 매출액 400억원, 영업이익 50억원의 실적이 전망돼 흑자전환이 가능할 것”이라며 “현시점 시가총액은 여전히 저평가인 것으로 판단된다”고 강조했다.

.

![[단독] 엑소코바이오, 내년 1분기 IPO 시동…4년 만에 바이오 대어 예고 [시그널]](https://newsimg.sedaily.com/2025/09/10/2GXUKMWOLQ_1.jpg)

!["삼성바이오 1.8조 초대형 계약…6공장 착공 예상"[줍줍리포트]](https://newsimg.sedaily.com/2025/09/10/2GXUILI7ME_1.jpg)

![알테오젠, AZ와 이중항체SC 임상 개시…추가 계약 가능성은?[Why 바이오]](https://newsimg.sedaily.com/2025/09/10/2GXUJ2VLNB_1.jpeg)

![NH證도 이수페타시스 목표가 올렸다 [줍줍리포트]](https://newsimg.sedaily.com/2025/09/09/2GXU2P2WLE_1.jpg)

![[GAM] 투르말린 바이오, 58% 폭등...노바티스가 14억달러에 인수](https://img.newspim.com/etc/portfolio/pc_portfolio.jpg)