한진 ‘2025 목표’ 현실과 괴리, 하향 조정에도 실패

CJ·쿠팡 등 경쟁사와 격차 확대…시장 점유율 하락 지속

후발주자 전략 한계…주 7일 배송·글로벌 확장에도 수익성 악화

[미디어펜=이용현 기자](주)한진이 지난 22년 선언한 ‘비전 2025’이 큰 빛을 보지 못한 것으로 보인다. 조현민 사장이 앞서 제시한 매출액과 시장점유율이 현실과 큰 괴리를 보이고 있어 3년 간의 노력이 결실을 못할 가능성이 매우 커졌다.

20일 업계에 따르면 올해까지 당초 한진은 누적 투자액 1조1000억 원, 매출 4조5000억 원 달성을 목표로 지정한 바 있다. 앞서 2022년 6월 조현민 사장이 “물류를 섹시하게”라는 포부와 함께 제시한 ‘비전 2025’ 달성 기한을 한진의 80주년인 올해까지 설정하면서다.

하지만 이 같은 전략은 단순 ‘목표’에 불과했다. 조 사장의 포부 제시 이후인 2023년부터 올해까지 매년 공시된 한진의 투자액은 2023년(1848억 원), 2024년(1230억 원), 2025년(983억 원)으로 확인됐다.

이 중 △SMART Mega-Hub 구축 △택배터미널 확충 및 자동화 △하역/창고/국제특송 물류 거점확보, 지분투자 및 장비 확충 등 굵직한 사업에 대한 투자는 있었으나 누적 투자액은 4060억 원 수준에 머물렀다.

목표 매출액이었던 4조5000억 원에도 한참 모자란 결과가 예상된다. 지난해 12월 한진은 경영상황을 고려해 '한진 언박싱 데이' 행사에서 매출 3조5000억원, 영업이익 1750억원을 달성하겠다는 목표를 제시했다. 기존 목표에서 1조원 조정한 수치다.

하지만 목표치를 하향했음에도 한진의 올해 연결기준 1~3분기 매출은 2조 2732억 원, 영업이익은 937억 원으로 전년 대비 증가하긴 했으나 목표에는 못 미치는 수준이다. 또한 2021년부터 지난해까지 매출액이 2조5000억~3조 원 수준에서 정체돼왔다는 점에 미뤄볼 때 남은 기간 동안 비약적인 실적 개선은 기대하기는 어렵다는 게 업계 내 평가다.

이에 반해 한때 한진과 국내 물류시장을 양분하던 CJ대한통운은 올해 상반기에만 매출 6조410억 원을 달성하는 등 격차를 벌렸으며, 롯데글로벌로지스 역시 상반기 기준으로는 1조 6564억 원의 매출을 기록하며 한진(1조4728억 원)을 넘어선 상황이다.

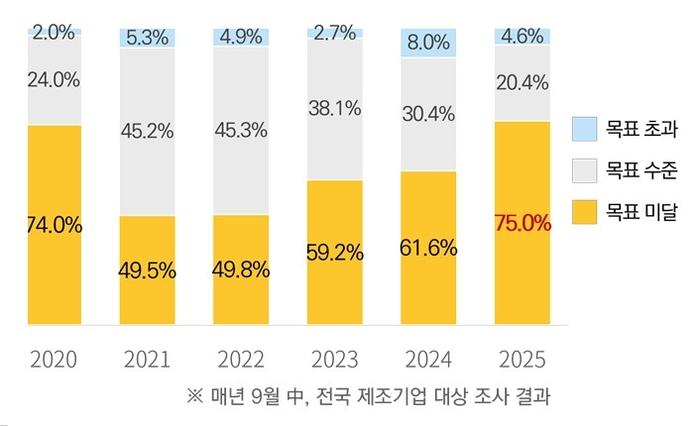

국내 택배시장 점유율에서도 격차는 더욱 벌어지고 있다. 앞서 한진은 시장 점유율 13%를 기록하던 2021년, 포스트 코로나 시대에 대비해 2년 후인 2023년까지 시장 점유율을 20%까지 확대하겠다는 사업계획을 제시했다. 하지만 프로젝트의 중축이었던 대전 메가허브 터미널 구축과 자동화 설비 투자 등이 지연되면서 목표 달성이 어려워져 2023년 한진의 점유율은 10.2%, 2024년에는 9.7%까지 떨어졌다.

메리츠 증권에 따르면 이러한 와중에도 CJ대한통운은 자동화 허브터미널 확충과 풀필먼트(통합물류) 고도화에 집중하며 시장점유율 30% 안팎을 안정적으로 유지하고 있고, 쿠팡은 자체 이커머스와 물류망을 결합한 구조로 2024년 기준 점유율 37% 수준까지 끌어올렸다.

실질 물동량 기준으로는 국내 택배시장의 절반 가까이를 차지하며 ‘물류 강자’로 자리잡은 상황이다. 롯데글로벌로지스 역시 B2B 중심 물류를 확대하며 점유율 10% 내외를 유지 중이다.

한 업계 관계자는 “한진이 인프라 확충, 단기 서비스 개선에 치중하긴 했으나 그 사이 경쟁사들이 물류센터 자동화·풀필먼트·플랫폼 연계 등에서 압도적인 격차를 만들었다”고 말했다.

물론 한진의 서비스 개선 노력이 부재하지는 않았다. 조 사장은 최근 ‘주 7일 배송’을 전면 도입하며 고객 서비스 경쟁력 강화를 내세우고 독일, 체코 등 유럽, 아시아 전역에 영업 네트워크를 구축하는 등 글로벌 시장 내 발을 넓혔다.

하지만 3분기 영업이익은 26% 감소한 294억 원에 그치는 등 공격적인 투자에도 시장 반응은 기대에 미치지 못했다. 업계에서는 이미 쿠팡, CJ대한통운 등이 주 7일 배송 체계를 구축한 상황에서 한진의 도입은 ‘후발주자’로 평가되면서 서비스 경쟁력 강화보다는 사업 구조 개선에 그쳤다는 분석이다.

또한 달러를 베이스로 하는 글로벌 사업 특성 상 물류 인프라를 유지하기 위한 유지비용과 환율 상승에 따른 환차손에 의해 수익성 측면에서 부작용이 크다는 지적도 나온다.

이에 따라 업계에서는 한진이 올해 하반기에도 이 같은 상황이 유지되면 점유율이 9% 이하로 내려갈 가능성도 없지 않다. 단기 실적보다 중장기 체질 개선이 시급하다는 평가다. 결국 조현민 사장이 강조한 ‘한진 2025’는 2025년의 마무리를 두 달 정도 남긴 시점에서 '확실한 실패'라는 평가가 우세하다.

업계 관계자는 “한진은 여전히 국내 네트워크와 배송 품질 측면에서 강점이 있지만 전략적 투자 시점이 늦었다”며 “비전 2025가 실현되기 위해선 기존 배송사업의 효율화뿐 아니라 디지털 기술을 접목한 서비스 전환이 필수”라고 말했다.

![롯데·HD현대, HD현대케미칼 계열사 제외 검토…지분율 인하 논의 [시그널]](https://newsimg.sedaily.com/2025/10/20/2GZ93JFQAJ_2.jpeg)

![[GAM] 이번 주 미국 실적 대응 전략서 ①GM·넷플릭스·테슬라](https://img.newspim.com/etc/portfolio/pc_portfolio.jpg)