대체거래소(ATS)가 유관기관 수수료 무료 정책을 끝내고 이달 2일부터 매매 수수료를 부과하면서 첫 거래 수익을 올리게 됐다. ATS 이용이 무료에서 유료로 전환되더라도 한국거래소 대비 낮은 데다 자동주문전송(SOR) 알고리즘상 수수료는 통상 후순위여서 ATS 상승세를 막진 못할 것으로 전망된다. 다만 ATS 거래 대금이 한국거래소 거래 대금의 30%까지 올라섰지만 상장·공시 등의 역할은 한국거래소가 전담하고 있어 ‘무임승차’라는 볼멘소리도 나온다.

9일 금융투자 업계에 따르면 넥스트레이드는 매매 수수료 부과에 따라 2일 거래 대금(3조 8641억 원)에 대한 수익이 전날부터 발생했다. 넥스트레이드의 수수료는 지정가 주문의 경우 0.00134%, 시장가 주문은 0.00182%다. 한국거래소의 수수료(0.0023%)보다 20~40% 정도 낮은 수준이다. 수수료율에 따라 통상 거래 대금 1조 원당 약 3000만 원 정도의 매출이 발생하게 된다.

주목되는 건 한국거래소와 경쟁하는 메인마켓(오전 9시~오후 3시 20분)이다. 현재 프리마켓(오전 8시~8시 50분)과 애프터마켓(오후 3시 40분~8시)을 합해 30% 비중이고 메인마켓이 ATS 거래의 70%를 차지한다.

메인마켓에서는 통상 SOR을 통해 두 시장 중 한 시장을 선택하게 돼 있다. 먼저 테이킹(taking) 주문의 경우 우선순위는 총비용, 가격, 수수료 순으로 고려하도록 설정돼 있다. 테이킹 주문이란 호가창의 매도·매수 잔량을 자신의 주문으로 즉시 체결시키는 경우를 말한다. 메이킹(making) 주문의 경우 수수료보다 체결 가능성을 우선순위에 둔다. 메이킹 주문이란 즉시 체결되지 않는 주문을 걸어서 호가창에 매수·매도 잔량을 만드는 경우다.

예컨대 삼성전자 주식의 시세가 5만 원이라면 4만 9000원에 매수 주문을 걸어두는 것을 메이킹 주문이라고 말한다. SOR 알고리즘상 수수료는 제일 마지막 고려 사항인데다 수수료율이 상대적으로 낮아 ATS에서 주문이 체결될 가능성이 크다.

금융투자 업계 관계자는 “수수료의 한시적 인하 때문에 ATS를 선택해 거래했을 가능성은 낮다”면서 “수수료 부과가 시작되더라도 비용 측면에서 경쟁력이 있기 때문에 단타 매매를 하는 투자자들에게는 유리한 선택지”라고 설명했다.

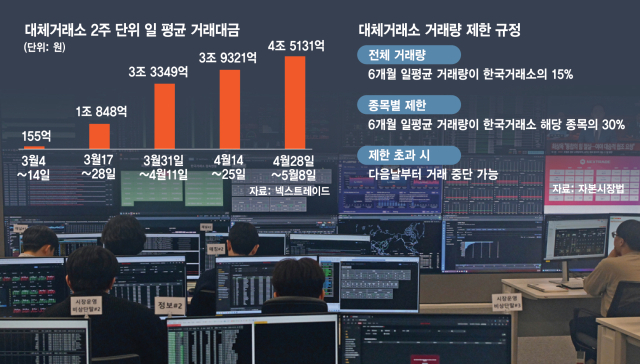

ATS의 거래 대금은 800개 종목 거래 이후 빠르게 늘어나는 추세다. 지난달 25일 기준 거래 대금은 5조 3229억 원을 기록하면서 최초로 5조 원을 돌파했으며 지난달 28일에는 애프터마켓 거래 대금이 1조 124억 원으로 집계돼 처음으로 1조 원을 넘어섰다. 지난달 23일에는 ATS의 거래 대금이 4조 6358억 원으로 한국거래소의 거래 대금(14조 4425억 원, 코스피·코스닥 합산)의 32%를 차지하며 최초로 30%를 넘어서기도 했다.

현재 자본시장법상 ATS의 거래량은 한국거래소 6개월 평균 거래량의 15%, 단일 종목의 거래량은 30% 수준으로 제한돼 있다. ATS의 거래가 3월부터 시작된 만큼 금융 당국에서는 6개월이 지난 9월께 ATS와 한국거래소의 거래량을 비교 평가할 계획이다. 비교 평가 결과 거래량 상한을 초과할 경우 ATS에서 거래가 중단될 수 있다.

한국거래소의 경우 시장 감시와 청산 결제 등의 비용이 수수료에 녹아 있어 ATS가 사실상 ‘프리라이더’라고 비판한다. 익명의 관계자는 “상장 지원, 공시 확인 등 한국거래소는 인력을 대거 늘리고 있는데 아무 역할 없는 넥스트레이드에는 과도한 혜택이 주어졌다”고 꼬집었다.

증권사의 매매 시스템 담당 관계자는 “ATS의 가장 큰 장점은 빠른 체결 속도와 한국거래소 대비 낮은 수수료율도 있지만 프리마켓과 애프터마켓에서 거래가 가능하다는 점”이라며 “향후 증시 상황에 따라서 거래량이 더욱 늘어날 여지가 있다”고 말했다.