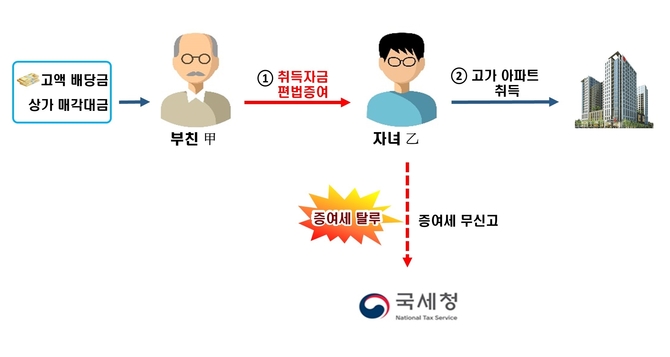

(조세금융신문=고승주 기자) 소득의 수십배가 넘는 고가 아파트를 구매하고도 구입한 자금출처가 모호한 사례에 대해 국세청이 세무조사에 착수한다고 17일 밝혔다.

자녀 乙은 가격이 본인 소득의 수십 배에 달하는 서울 소재 고가 아파트를 수십억원에 취득했다. 그렇다고 집을 살 수준의 빚을 진 것도 아니었다.

반면, 부친 甲은 자녀 乙이 아파트를 취득하기 전 고액의 배당금을 받았고, 보유 중이던 상가도 팔았는데, 그 돈이 어디에 썼는지 불명확했다.

따라서 자녀 乙이 고가 아파트를 사려면 어디선가 돈을 끌어와야 하고, 그럴 수 있는 건 부친으로부터 돈을 꾸거나 증여를 받거나 둘 중 하나인데, 둘 다 없었다.

국세청은 乙의 아파트 취득자금 출처를 자금 원천별로 정밀 검증하고, 부친으로부터 편법증여 받은 것이 확인될 경우 증여세를 부과할 계획이다. 이 과정에서 부친이든 자녀이든 소득 신고를 누락한 것이 발견되면 이에 대해서도 추징에 나설 예정이다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[단독] GS칼텍스인재개발원, GS 오너 4세간 '차명부동산' 보유·묵인 논란](https://www.bizhankook.com/upload/bk/article/202502/thumb/29103-71244-sample.jpg)