'리딩금융 수성' KB금융, 24년 순익 5조782억원... 업계 최초 '순익 5조 클럽' 입성

국민은행 순익 감소에도 비은행 '약진'으로 만회... 비은행 이익기여도 33%→40%

관계자 "올해 은행 이자이익 감소 예상... 비은행 강한 KB금융 경쟁 우위 가져갈 것"

[녹색경제신문 = 이준성 기자] 4대 금융지주(KB·신한·하나·우리)의 지난해 실적이 모두 발표된 가운데 KB금융이 비은행 계열사의 선전을 앞세워 2년 연속 '리딩금융' 타이틀을 차지한 것으로 나타났다. 금리 인하와 정부의 가계대출 규제 등으로 은행의 이자이익 성장세가 본격적으로 꺾일 것으로 예상되는 만큼, 올해 역시 비은행 포트폴리오가 강한 KB금융이 리딩금융 경쟁에서 앞서갈 수 있다는 관측이 나온다.

10일 <녹색경제신문>의 취재를 종합하면 4대 금융의 지난해 당기순이익은 전년 대비 9.3% 증가한 16조4205억원으로 집계됐다. 이는 기존 역대 최대 실적(2022년 15조5309억원)을 갈아치우는 수치다.

지주별로 보면 먼저 KB금융이 국내 금융지주 최초로 '순이익 5조 클럽'에 입성하며 지난해에 이어 다시 한번 리딩금융 자리에 올랐다. KB금융의 지난해 순이익은 5조782억원으로 전년(4조5263억원) 대비 10.5% 늘었다.

나머지 금융지주도 호실적을 거뒀다. 신한금융과 우리금융은 역대 두 번째 규모에 해당하는 실적을 남겼다. 신한금융과 우리금융의 지난해 순이익은 4조5175억원 및 3조860억원으로 각각 전년 대비 3.4%, 23.1% 늘었다. 이 외에 하나금융도 지난해 순이익으로 전년보다 9.3% 증가한 3조7388억원을 수확, 역대 최대 실적을 기록하는 데 성공했다.

계열사별로 보면 각 지주의 '큰 형님' 격인 은행들의 승부에서는 신한은행이 웃었다. 신한은행은 지난해 순이익으로 역대 최대치인 3조6954억원(20.5%↑)을 기록하며 2018년 이후 6년 만에 리딩뱅크 타이틀을 탈환했다. 이어, 하나은행(3조3564억원·3.5%↓), 국민은행(3조2518억원·0.3%↓), 우리은행(3조394억원·21.3%↑) 순이었다. 국민은행의 경우, 홍콩 H지수 주가연계증권(ELS) 손실 사태로 시중은행 중 가장 많은 충당금(8620억원)을 쌓았다는 점이 실적에 악영향을 미친 것으로 분석된다.

이처럼 핵심인 은행 부문에서 뒤처졌음에도 KB금융이 리딩금융 지위를 유지할 수 있었던 배경에는 비은행 부문의 '약진'이 자리한다. KB금융의 비은행 계열사들은 지난해 1조8000억원 이상의 순이익을 내며 국민은행의 부진을 만회했다.

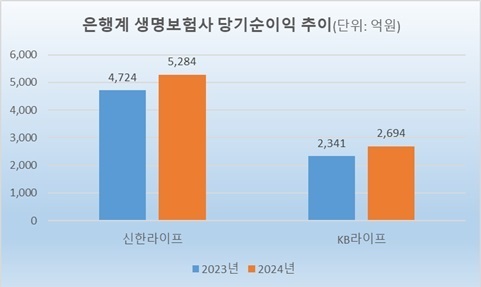

여기에, KB금융 입장에서 더욱 고무적인 부분은 비은행 포트폴리오를 구성하는 핵심 계열사들이 일제히 고르게 성장했다는 점이다. 지난해 KB증권과 국민카드의 순이익은 5857억원 및 4027억원으로 각각 전년 대비 50.3%, 14.7% 증가했으며, KB손해보험과 KB라이프생명의 순이익은 8395억원과 2694억원으로 17.7% 및 15.1% 늘었다.

이에 따라 KB금융의 비은행 이익기여도는 2023년 33%에서 지난해 40%로 7%p 상승했다. 같은 기간 다른 금융지주의 비은행 이익기여도가 신한금융 25.2%, 하나금융 16%, 우리금융 8% 등에 그친 것과는 대조적인 모습이다. 즉, 지난해 KB금융의 비은행 수익성이 상대적으로 탄탄했다는 뜻이다.

금융권 한 관계자는 "타 금융지주와 달리 증권, 카드, 손해·생명보험 등 다양한 비은행 영역에 고르게 진출해 있는 동시에 (비은행 계열사의) 수익성 또한 나름대로 만족스럽다는 것이 KB금융의 가장 큰 강점이라고 본다"이라며 "지난해 비은행 계열사의 성장이 없었다면 KB금융의 리딩금융 수성은 쉽지 않았을 것"이라고 전했다.

때문에 금융권에서는 올해 역시 KB금융이 리딩금융 다툼에서 우위를 점할 것이라는 전망을 내놓고 있다. 정부의 가계대출 억제 기조가 유지되는 상황에서 본격적으로 금리가 내려가기 시작하면 그룹 이익의 상당수를 차지하는 각 은행의 이자이익이 줄어들 수 밖에 없는 터라 비은행 포트폴리오와 수익성이 견고한 KB금융의 경쟁력이 한층 두드러질 수 있다는 설명이다.

실제로 금융정보제공업체 에프앤가이드 등은 KB금융과 신한금융의 올해 연간 순이익을 각각 5조4516억원 및 5조335억원으로 추정하기도 했다. KB금융이 2023년과 지난해에 이어 3년 연속으로 리딩금융 타이틀을 차지할 수 있다는 관측이 이미 금융권 일각에서 나온 셈이다.

또 다른 금융권 관계자는 "올해 정부의 가계대출 규제로 시중은행의 대출자산 성장이 제한되고, 금리 하락으로 순이자마진(NIM)이 줄어들 것으로 예상된다"며 "이렇게 되면 그간 금융지주의 실적 개선을 견인해온 은행들의 이자이익은 자연스럽게 감소할 것"이라고 말했다.

이어, "은행의 이자이익 성장이 막히면 비은행이 강한 금융지주일수록 실적 경쟁에서 유리하다"며 "각 지주사별로 변수야 물론 있겠지만 현재로서는 비은행 전 영역에서 수익성이 견조한 KB금융이 올해도 경쟁에서 앞서나가지 않을까 싶다"고 덧붙였다.

이준성 기자 financial@greened.kr

▶ 기사제보 : pol@greened.kr(기사화될 경우 소정의 원고료를 드립니다)

▶ 녹색경제신문 '홈페이지' / '페이스북 친구추가'

![주인 바뀐 남양유업, 6년 만에 당기순익 ‘흑자’ 소식에 7%대 강세 [특징주]](https://newsimg.sedaily.com/2025/02/11/2GOXEH3KRM_1.jpg)